損益分岐点の公式と収益との関係とは?~数式まで徹底解説~

今から起業してみたいと思っていても、会社として成り立たせるためには利益を出す必要があります。

しかし、そのためには売上と費用のバランスを考える必要があります。

そこで必要となる考え方として、損益分岐点という考え方があります。

これを理解することであなたの会社の収益性を数値によって客観的に見つめ直すことができます。

ここでは損益分岐点の意味から、それを導き出す計算式、そして何が分かってくるのかについて説明していきます。

目次

損益分岐点とは?

損益分岐点(BEP:break-even point)とは、かかった費用を収益でカバーできる、最低限の売上高のことです。

つまり、売上高と費用が一致して、利益が0でかつ損益も0である状態のことで、これ以上稼げば、その分が利益となるわけです。

黒字と赤字を分けるポイントであるといえば、その重要性が理解できます。

損益分岐点の公式って?

損益分岐点の公式は様々なものがあります。それは書き方が異なっているためであり、一見するとあたかも違う内容であるかのように思う方もいらっしゃるでしょう。

しかし、実際には示している内容は同じです。

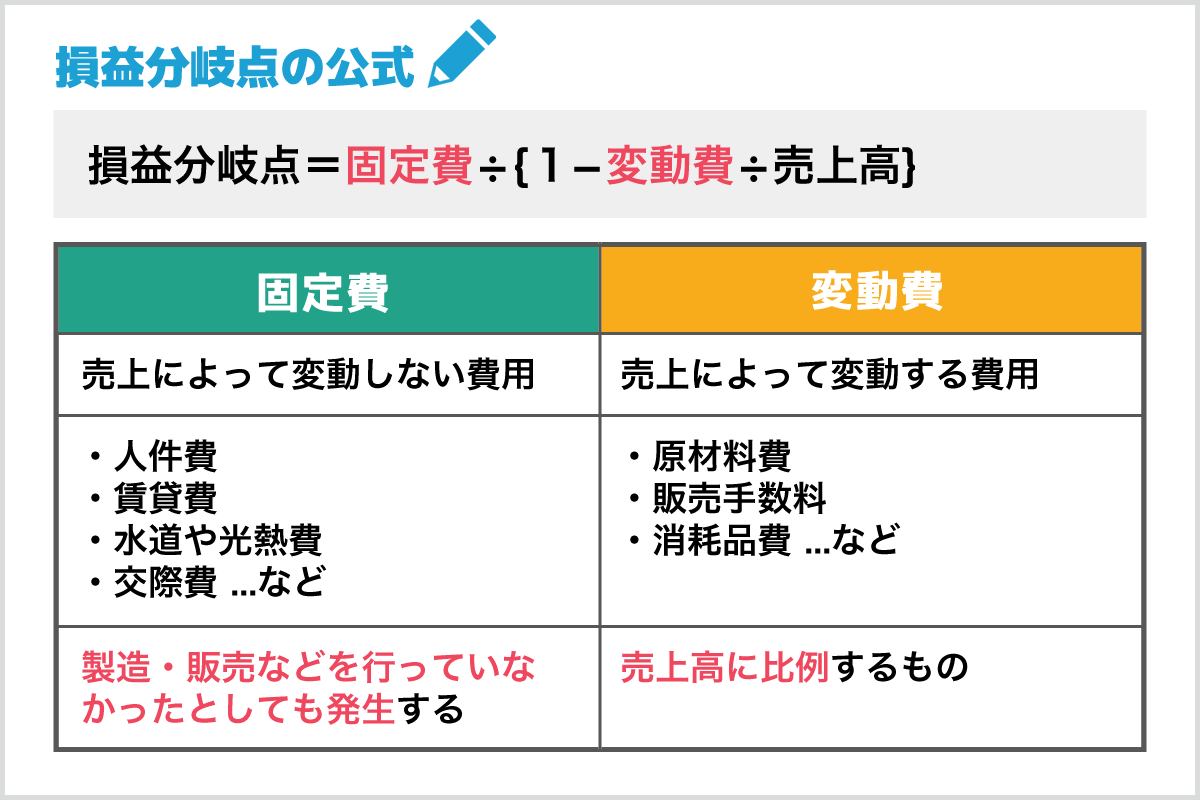

損益分岐点=固定費÷{1−変動費÷売上高}

これが損益分岐点の公式です。

これだけでは分かりづらいので、まずはそれぞれの言葉の意味を解説していきます。

固定費と変動費

会計の際、費用を「固定費」と「変動費」に分けることがことがあります。

これを固変分解(原価分解)といいます。費用を固変分解をすることで

変動費:売上によって変動する費用

固定費:変動しない費用

と分けることができます。では具体例を用いてそれぞれ見ていきましょう。

固定費って?

固定費とは、売上の大小に関わらず、(極論を言えば売上が0であっても)発生してしまう費用のことです。

具体的には、人件費、賃貸費、水道や光熱費、交際費などがあります。

もし、あなたの会社が、一切製造・販売などを行っていなかったとしても、事務所の賃料、社員の給料などを支払う必要があります。

そのようなものを総称して「固定費」と呼びます。

変動費って?

変動費とは、売上の大小によって変動する費用のことです。

変動費に当たるものとして原材料費・販売手数料・消耗品費等が挙げられます。

たとえば、100個の製品を製造・販売する場合は、100個分の原材料費が必要です。

また、1,000個の製品を製造・販売する場合、1,000個の原材料費が必要になります。このとき、100個の場合に比べ、単純計算10倍の費用がかかるということです。そして、その売上も10倍となります。

このように、変動費は、売上高(例では販売個数)に比例するものであるということを覚えておく必要があります。

固変分解について

費用を固定費と変動費に分けることを固変分解と呼ぶことはすでにお話しました。

その方法は大きく分けて2つあります。それは「勘定科目法」と「回帰分析法」です。

・勘定科目法

先程、固定費と変動費について具体的な例を提示しました。そのような勘定科目ごとに固定費と変動費を分ける方法を勘定科目法と言います。

しかしながら、固定費と変動費を正確に分けることは実は困難です。

例えば、作った製品のうち、全てが販売できるとは限りません。食品であれば、廃棄しなければならないなど、売上と原材料費が必ずしも比例しないのは分かって頂けると思います。つまり、固定費と変動費の区分は曖昧な部分もあるということです。

そのため、会社が勘定科目ごとに、個別に固変分解を強いられるのです。

・回帰分析法

回帰分析法とは、計算で固定費、変動費とを分けるというものです。

変動費をここでは売上に比例する費用とします。

そして、12ヶ月の月ごとの売上と総費用の相関を調べます。

すると、1次関数で近似することができます。

y=ax+b

| y | 総費用 |

|---|---|

| x | 売上 |

| a | 変動費率(売上に対する変動費の割合) |

| b | 固定費 |

上記の式に当てはめることができれば、売上、総費用から逆算することで固定費と変動費を計算することができます。

グラフに点を取り、そこから近似するなどして、手計算でもできますが、Excelなどの表計算ソフトを使えば、より簡単に計算することができます。

公式の計算

損益分岐点の公式を再度提示します。

損益分岐点=固定費÷{1−変動費÷売上高}

複雑ではありますが、順を追って解説します。

限界利益と限界利益率

限界利益と限界利益率という言葉をご存知でしょうか。

これを理解すれば、この公式をより理解できるようになります。

限界利益:売上高ー変動費

限界利益率:限界利益÷売上高

これらは全て意味のある指標です。それぞれについて解説します。

限界利益とは?

限界利益とは売上高と変動費の差のことです。ここでの「限界」とは、ギリギリという意味ではなく、経済学の言葉で「最小単位=1単位、増えるごとに」という意味です。

たとえば、原材料費が1500円の製品を、製造・販売するとします。ここで、この製品を2000円で販売するとしましょう。

すると、ここでの限界利益は、2000円から1500円を引いた500円です

ここから、人件費、販売手数料などをひいた値が経常利益となります。

つまり、限界利益が多けれれば多いほど経常利益が残りやすく、平たく言えば「儲けやすい」と言えます。

限界利益率

先程、限界利益が多ければ多いほど「儲けやすい」とお伝えしました。

この限界利益が売上のどのくらい占めるのか、がこの限界利益率ということになります。

つまり、先程の例で言えば、限界利益が500円、売上高が2000円ということなので、限界利益率が0.25となります。

実際に計算してみた

損益分岐点=固定費÷{1−変動費÷売上高}

この公式に先程の「限界利益」と「限界利益率」を代入してみましょう。

すると

分母部分は1-変動費÷売上高=売上高ー変動費売上高=限界利益売上高=限界利益率となります。

このことから損益分岐点の公式は

損益分岐点=固定費÷限界利益率

と導き出せます。

具体例で考えてみましょう。

一個1500円で仕入れた商品を2000円で販売するとします。

また、一ヶ月の固定費が500万円だとします。

そしてこの場合、利益を生み出すには、最低何個売らないといけないでしょう。

ここでの限界利益は、2000円ー1500円で500円になります。

固定費500万円回収するには、500万円÷500円で1万個の製品を売る必要があります。

つまり、利益を出すためには、これに販売価格の2000円を掛けた2000万円の売上が必要になるということです。

損益分岐点=固定費÷{1−変動費÷売上高}

この公式でなら、

2000万円=500万円÷(1−1500円÷2000円)

ということになります。

損益分岐点比率と安全余裕率

損益分岐点を導き出す公式について解説しましたが、ここからは損益分岐点を用いた経営指標の数値として損益分岐点比率および、安全余裕率について解説します。

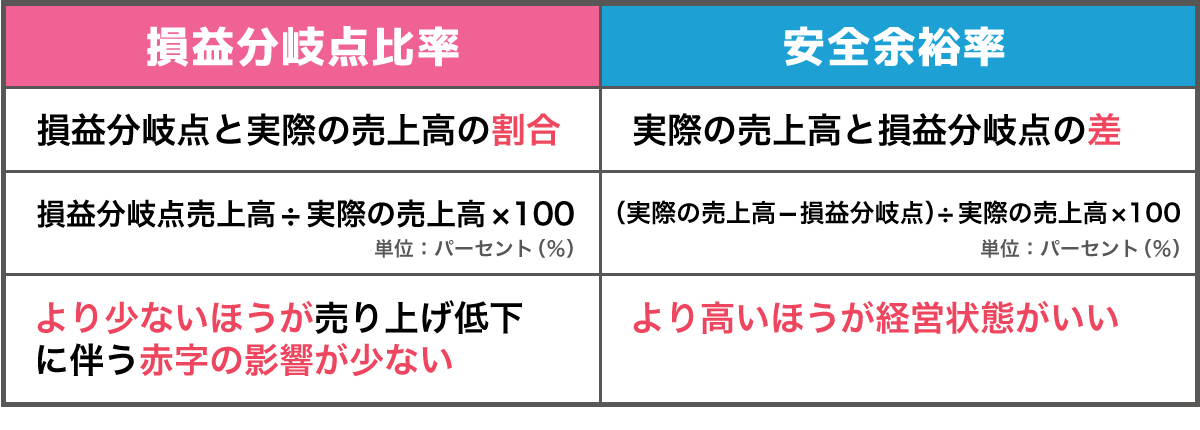

損益分岐点比率

これは読んで字の如く、損益分岐点と実際の売上高がどれほどの割合なのかを導き出すものです。

損益分岐点とは利益を出すために必要な最低の売上のことでした。

それに対して、損益分岐点比率は損益分岐点を実際の売上で割ったものです。

損益分岐点比率=損益分岐点売上高÷実際売上高×100

この式で導き出せます。

この公式では、数値はパーセントで導き出されますが、少なければ少ないほうが売り上げ低下に伴う赤字の影響が少ないことを示しています。

| 60%未満 | 超優良企業 |

|---|---|

| 60-80% | 優良企業 |

| 81-90% | 普通起業 |

| 91-100% | 損益分岐点起業 |

| 100%超 | 赤字企業 |

となります。

具体的な例では損益分岐点売上が900万円、実際の売上が1200万円であるとすると

900万円÷1200万円×100=75%

となり、優良企業に分類されます。

安全余裕率

実際の売上高を100%にした場合、実際の売上高と損益分岐点の差がいくらになるのかを計算したものです。この数値は先程の損益分岐点比率と異なり、高ければ高いほうが経営状態がいいと言えます。

安全余裕率=(実際の売上高ー損益分岐点)÷実際の売上高×100

具体的な例では損益分岐点売上が900万円、実際の売上が1200万円であるとすると

(1200万円-900万円)÷1200万円×100=25%ということになります。

売上が25%よりも大きくなってしまうと、赤字になってしまいます。

損益分岐点の考え方でわかること

損益分岐点の考え方を理解することは、会社経営をしていく上で非常に肝心です。

なぜなら、赤字と黒字の転換点にもなりうるからです。ここでは、実際に経営していく上での損益分岐点の「使い方」を解説します。

固定費と変動費の調整

会社経営の上で求められるものとして、利益の拡大、そして安定した経営が挙げられます。

そのためにはどうすればいよいか、公式を見ることでわかることがあります。

損益分岐点=固定費÷{1−変動費÷売上高}

損益分岐点=固定費÷限界利益率

繰り返しにはなりますが、↑が損益分岐点を求める公式です。

利益を増やすためには、売上を増やすことと損益分岐点を下げる方法があります。

売上の増やし方として、単価を上げる、販売個数を増やすなどが挙げられますが、実は損益分岐点を下げるのも同じくらい重要なのです。

「固定費を減少させること」

「限界利益率を増やすこと=変動費を増やすこと」

この2つが、損益分岐点を減らす方法となります。

変動費と固定費を分けて考え、そしてそれら2つをマネジメントすることが利益につながります。

まとめ

損益分岐点の考え方は、採算が取れるか否か、赤字と黒字の境目であるため、言葉や計算方法を知らずとも直感的に理解している方が多いです。

とはいえ、会社の目標の1つとして利益を出し続けるということがあるならば、その目的を達成するためにも黒字経営の指標としてこの考え方は非常に重要なので、計算方法と、その応用方法をしっかりと理解するようにしましょう。

ブロックチェーン技術を用いたスタートアップで全く新しいプロダクトの開発や実証実験に携わりながら、ブロックチェーンの聖地であるスイスのチューリッヒ大学でその応用について研究し、日本国内においては企業に対する戦略面を考案するコンサルティングも行っている。https://naokiide.com/