【無担保・低金利】資金繰りに苦しんでいる方へ!コロナ支援の内容を一覧でご紹介

![]()

突如と現れ、世界の状況を大きく変えてしまった新型コロナウイルス。

感染拡大が始まってから半年以上が経った今でも、猛威を振るい続けています。日本でも多くの企業がその影響を受け、苦しい状況に置かれています。

私の会社も、大幅に事業を縮小することになってしまいました。しかし、これからご紹介する支援等を活用し、なんとか完全な廃業を免れることができました。

- どのような支援を受けることができるのか?

- どの支援が最も効果的なのか?

今回は、このような疑問にお答えします。

政府が提供している支援策について、詳しく見ていきましょう。この記事を読むことで、コロナ時代を生き抜くための支援内容についてご理解いただけます。

目次

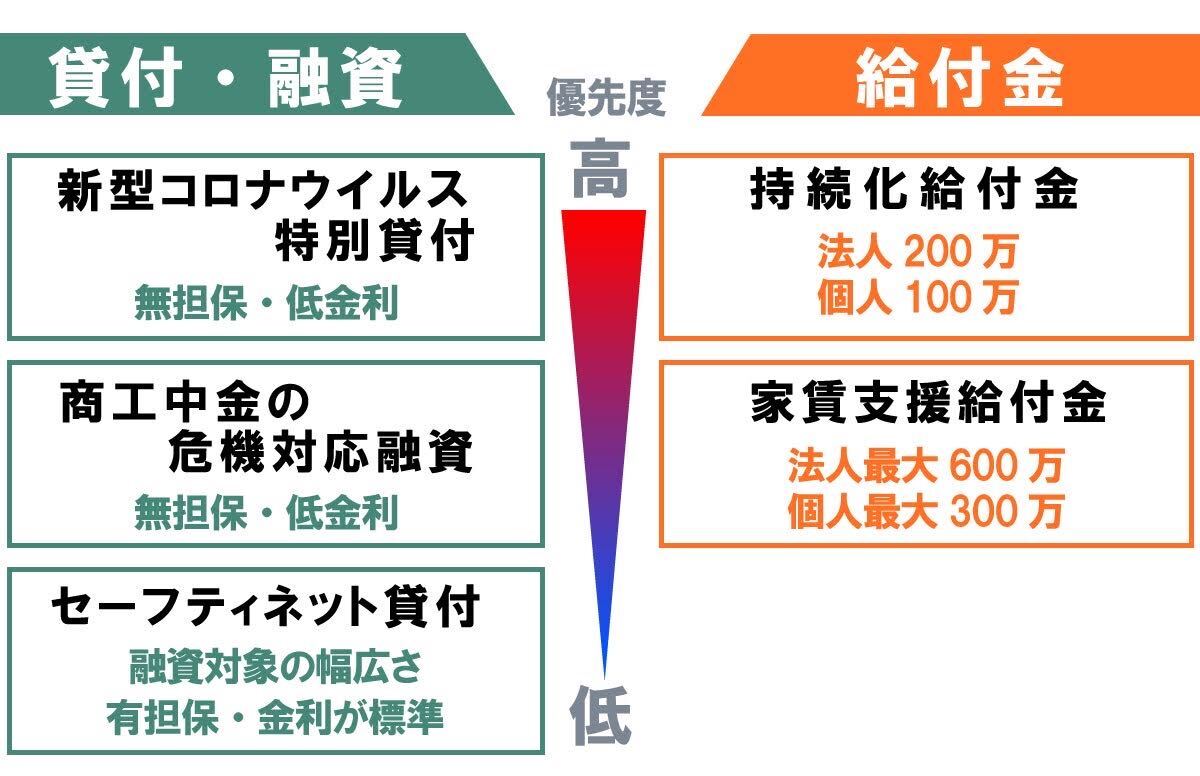

新型コロナウイルス特別貸付(優先度★★★)

日本政策金融公庫による新型コロナウイルス感染症関連の特別支援です。

メリット

ベンチャー・スタートアップ企業でも利用可能

無担保

低金利

デメリット

(特になし)

「ベンチャー・スタートアップ企業でも利用可能」「無担保」「低金利」という三点から、最もおすすめの支援策です。

また、特にデメリットがないという点も素晴らしいです。

なお、個人事業主であれば、影響に対する定量的な説明不要で柔軟に対応してくれるようです。

| 融資対象 |

1.直近1ヶ月の売上高が前年/前々年の同期と比較して5%以上減少した事業者

2.(ベンチャー・スタートアップ企業など、

|

|---|---|

| 資金用途 | 運転資金,設備資金 |

| 担保 | 無担保 |

| 貸付期間 | 設備資金20年以内、運転資金15年以内 |

| *

据置期間 |

5年以内 |

| 融資限度額 | 中小事業6億円、**国民事業8,000万円 |

| 金利 | 当初3年間 基準金利からマイナス0.9%、4年目以降基準金利

(中小事業1.11%→0.21%、国民事業1.36%→0.46%) |

| 利下げ限度額 | 中小事業2億円、国民事業4,000万円 |

この支援策についての問い合わせ先は、以下の通りです。

日本公庫 事業資金相談ダイヤル

平日: 0120-154-505

土日・祝日: 0120-327790(中小)、0120-112476(国民)

9:00~17:00

**「国民事業」とは、国民生活事業の略称で、小規模事業・個人事業を指す

手続きからたった1週間ほどで資金が入金されたので、本当に助かりました。

商工中金の危機対応融資(優先度★★☆)

商工組合中央金庫による、新型コロナウイルス感染症関連の資金繰り支援です。

メリット

- ベンチャー・スタートアップ企業でも利用可能

- 無担保

- 低金利

デメリット

- 国民事業・個人事業主等の小規模事業は原則対象外

先に説明した「新型コロナウイルス特別貸付」と同様に、「ベンチャー・スタートアップ企業でも利用可能」「無担保」「低金利」というメリットがあります。しかし、国民事業・個人事業主のような小規模事業は原則受けることができません。

| 融資対象 |

1.直近1ヶ月の売上高が前年/前々年の同期と比較して5%以上減少した事業者 2.(ベンチャー・スタートアップ企業など、 業歴3ヶ月以上1年1ヶ月未満の場合・前年/前々年同期と単純に比較できない場合等) 最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少した事業者

|

|---|---|

| 資金用途 | 運転資金,設備資金 |

| 担保 | 無担保 |

| 貸付期間 | 設備資金20年以内、運転資金15年以内 |

| *据置期間 | 5年以内 |

| 融資限度額 | 6億円 |

| 金利 | 当初3年間 基準金利からマイナス0.9%、4年目以降基準金利 (1.11%→0.21%) |

この支援策についての問い合わせ先は、以下の通りです。

商工組合中央金庫相談窓口

0120-542-711

無休 9:00~17:00(平日)、9:00~15:00(土日祝)

特別利子補給制度

上記で解説した「新型コロナウイルス特別貸付」「危機対応融資」より借入をした企業のうち、特に売上が急減した事業者に対して、最長3年分の利子相当分を一括で助成する補給制度があります。この支援策を併用することで、上記二つの融資を実質無利子化できます。

| 適用対象 | 「新型コロナウイルス特別貸付」「危機対応融資」より借入をした中小企業で、特別貸付等借入申込時点の最近1~3ヶ月間のうちいずれか1ヶ月と前年/前々年同月の売上高を比較し、以下の要件を満たす事業者

|

|---|---|

| 利子補給 |

|

この支援策についての問い合わせ先は、以下の通りです。

中小企業基盤整備機構 新型コロナウイルス感染症特別利子補給制度事務局

0570-060515

無休 9:00~17:00

セーフティネット貸付(優先度★☆☆)

社会的・経済的環境の変化等の外的要因により一時的に業態が悪化しているが、中長期的にはその業績が回復・発展する見込みがある企業・個人の経営基盤強化を目的とした、日本政策金融公庫の支援制度です。

メリット

- (「売上高が5%以上減少」などの数値的要件を問わず)「今後影響が見込まれる事業者全て」が融資対象である

デメリット

- 有担保

- 貸付・据置期間が短い

- 金利が標準

先に解説した二つと比較すると、「有担保」「貸付・据置期間が短い」「金利が基準」などのデメリットがあります。しかし、「売上高が5%以上減少」などの数値的要件を問わず、「今後影響が見込まれる事業者全て」が融資対象になる点は魅力的です。

| 融資対象 | 今後社会的・経済的環境の変化が売上に影響が出ることが見込まれる事業者 |

|---|---|

| 資金用途 | 運転資金,設備資金 |

| 担保 | 要相談 |

| 貸付期間 | 設備資金15年以内、運転資金8年以内 |

| 据置期間 | 3年以内 |

| 融資限度額 | 中小事業7.2億円、国民事業4,800万円 |

| 金利 | 基準金利 中小企業1.11%、国民事業1.91% |

この支援策についての問い合わせ先は、以下の通りです。

日本公庫 事業資金相談ダイヤル

平日: 0120-154-505

土日・祝日: 0120-327790(中小)、0120-112476(国民)

給付金

最後に、二種類の給付金について解説します。

持続化給付金(優先度★★★)

新型コロナウイルス感染症拡大に伴い、特に大きな影響を受けている事業者に対して、事業の継続を目的とした給付金です。

メリット

- 事業全般に活用可能

- 幅広い業種が対象

デメリット

- 給付要件に「1ヶ月の売上が前年同月比で50%以上減少している」とあるため、前年同月比データがない事業者は対象外

幅広い業種の事業者が、事業全般に活用可能な給付金であることは魅力的ではある一方で、給付対象はかなり限定されています。

| 給付対象 |

|

|---|---|

| 給付額 | 法人200万円、個人事業者100万円 *昨年1年間の売上から減少分を上限とする |

この支援策についての問い合わせ先は、以下の通りです。

持続化給付金事業 コールセンター

0120-115-570

平日(土日祝を除く) 8:30~19:00

家賃支援給付金(優先度★★☆)

5月に緊急事態宣言が延焼されたことにより売上が急減した事業者の事業継続を支援するために、地代・家賃の負担を軽減することを目的とした給付金です。

メリット

- 最大給付額が大きい

デメリット

- 給付対象が限定的

- 給付金の用途が家賃に限定される

先に解説した持続化給付金と比較すると最大給付額は大きいですが、給付対象がさらに限定的になっています。

| 給付対象 | 中小規模のテナント事業者のうち、2020年5月~12月において以下のいずれかに該当する事業者

|

|---|---|

| 給付額・給付率 | 申請時の直近の支払賃料(月額)に基づいて算出される給付額(月額)を基に、 6ヶ月分の給付額に相当する額 *法人最大600万円、個人事業者最大300万円 |

この支援策についての問い合わせ先は、以下の通りです。

家賃支援給付金 コールセンター

0120-653-930

無休 8:30~19:00

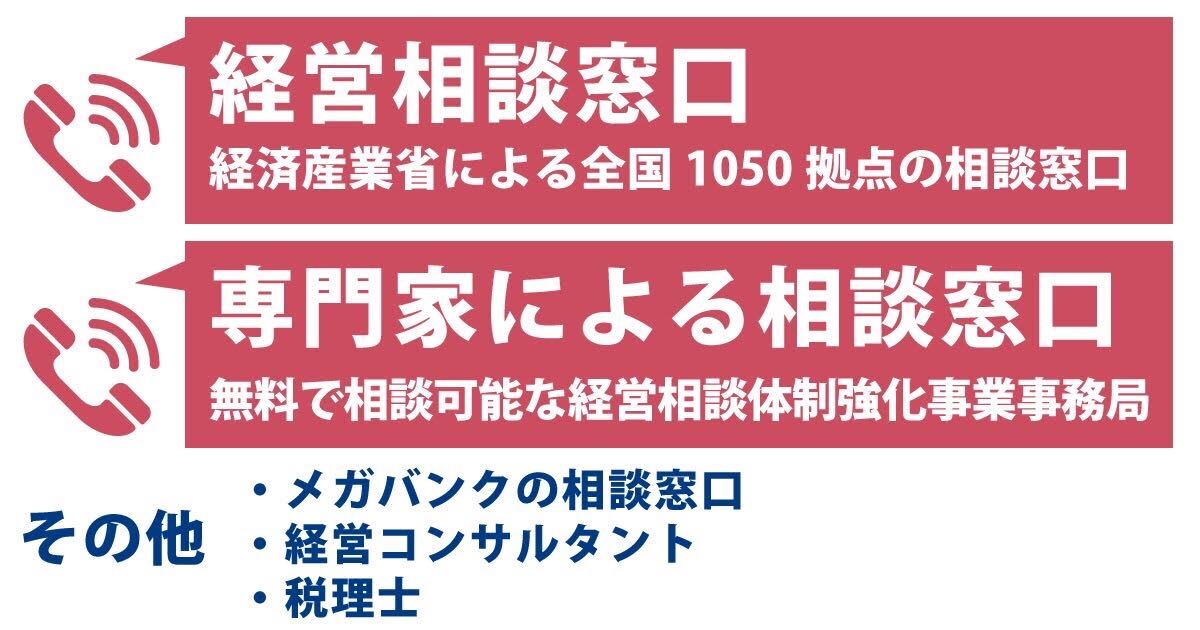

資金繰りの相談先

経済産業省は、上記で解説した支援策以外にも、資金繰り等について相談できる窓口を設けています。

経営相談窓口

2020年1月29日より、中小企業関連団体、支援機関、政府系金融機関等1,050拠点に設置されている相談窓口です。

資金繰りに関して、その事業者に合った貸付制度・保証制度などの案内を行っています。

経済産業省 相談窓口一覧上記のサイトから、近くの相談窓口の問い合わせ先を見つけることができます。

そんな時は、手っ取り早く相談してしまうもの一つの手だと思います。

専門家による経営アドバイス

中小企業・小規模事業者を対象に、資金繰りに限らず、売上拡大・経営改善・ITツール導入等についても無料で相談可能な相談窓口です。

問い合わせ先は、以下の通りです。

経営相談体制強化事業事務所

050-5371-9453

無休 9:00~17:00

なお、経済産業省が提供する相談先以外の、金融系・民間の相談先も存在します。

- メガバンクの相談窓口

- 経営コンサルタント

- 税理士

詳しくは、下記のページをご覧ください。

【資金繰り 相談 URL】

その他の資金繰りショート解決策

経済産業省が提供している融資・給付金等の支援策以外にも、事業者が資金繰りの問題を解決するための方法が存在します。

中には、申し込み・手続きをしたその日中に対応してくれるサービス等も含まれていますので、急を要している事業者などにはおすすめです。

- ファクタリングの活用

- ビジネスローンの活用

- 銀行とリスケジュールの交渉

詳しくは、下記のページをご覧ください。

まとめ

新型コロナウイルス感染症の感染拡大により、日本中の事業者が経済的に大打撃を受けました。過去に例を見ないほどの危機に瀕している企業も、多く存在すると思います。

しかし、そのような状況の事業者を救おうと、経済産業省が様々な支援策を講じています。その中でも特に、「新型コロナウイルス特別貸付」「商工中金の危機対応融資」に関しては、ベンチャー・スタートアップ企業でも受けることができる融資制度です。

さらに、売上が急減したことが証明できれば、これらの融資を実質無利子で借りることが可能です。

また給付金は融資と異なり、一切返済が不要です。もし条件に合う事業者であれば、活用しない手はありません。

政府は様々な支援策を準備してくれている一方で、種類が多く、それぞれ対象も異なるため少々複雑です。

経済産業省は、資金繰り等について相談できる窓口も二種類準備していますので、結局自分の事業はどの支援策を受けることが最も得か分からない、と思った時は相談しましょう。

山口彰吾 [合同会社樹 代表社員]

WEBデザイナー&プログラマーのパートナーとタッグで活動している、WEBライター&動画エディター。

日本文化を海外に発信するYoutubeチャンネルも運営中。