節税したいけど、脱税はしたくない!5%でもいいから節税する方法教えて!

何か効果的な節税方法はない?

節税するのに、やっぱり税理士に相談した方がいい?

最近よく聞く、節税対策の為に海外に移住って、どこの国がいいの?

個人の場合でも法人の場合でも、税務局から手紙や連絡があると、驚く事と思います。「間違って、脱税でもしたのかな?」と思われるかもしれません。ここで注意していただきたいのは、”節税”と”脱税”は一見、似たような言葉に聞こえますが、意味は全く異なるものです。

今回は、節税と脱税の違いに始まる、節税について深く探っていきましょう。

節税と脱税の違いとは何?

上手な税理士の利用方法とは?

節税の為の、海外移住って本当に効果的?

最後まで読んでいただくと、節税について、どう対策すれば良いのかが分かり、法人を運営するのに必要な知識を得る事ができます。

目次

効果的な節税とは

法人を運営する上で、頭を悩ませる事の1つに納税があると思います。何かいい節税方法はないか、そんな疑問をいつも抱いているのではないでしょうか。

ここで知っておいてほしい事は、節税というのは、ファイナンシャルプランと同じで長期に渡り計画をするという事が必要です。今日の朝に何かをしたからと言って、夕方に節税完了というのは無理な話です。

よって、年度末に慌てて何かをするのではなく、今から来年の為に何が出来るのかと、計画を建てるの事が必修となります。(もちろん、経費増加の為に、買い物をするという手もありますが)

一般的な節税について

少しでも納税額を減らしたい。誰でもそんな思いを抱いていると思いますが、ここで節税の為に何かをする際に、気を付けてほしいのが、会社の会計・帳簿を全体的にみて、それが会社にとって得なのか・損なのかを見て判断して下さい。

「節税の為に、何かを買った。でも、その購入費が節税額より大きくなってしまい、結局、会計上は損してしまった」なんて事にならないようにしましょう。

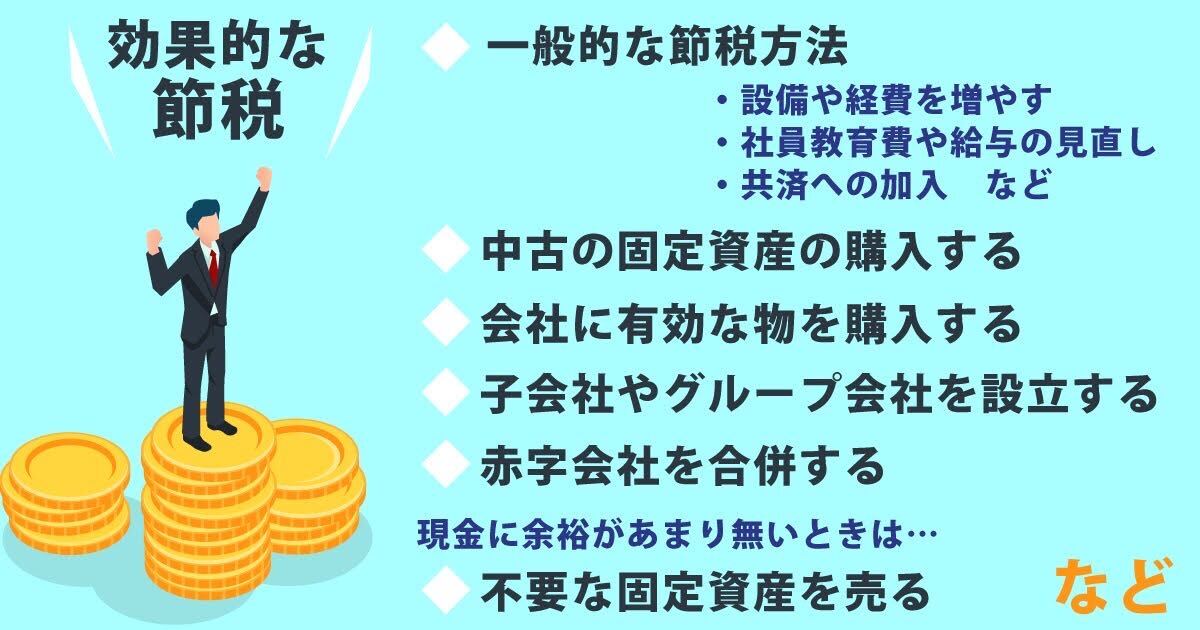

一般的な節税方法

設備や経費を増やす(会社の為になる支出)

給与の見直し(増やす事を検討)

社員教育費を増やす

社員旅行など福利厚生を増やす

共済への加入

社会保険への加入

認められている団体へ寄付する

節税と脱税の違い

簡単に言って、「節税は合法、脱税は違法」です。こう書けば、「当たり前じゃないか」とおっしゃる人もいるでしょうが、では、何が節税で、何が脱税なのでしょうか?

まず、言葉の定義を紹介すると、”国が定めたルールに従って処理したもの”は節税です。しかし、多くの人が何が節税で、何が脱税なのかを把握していないと思います。

要するに、「国のルールや法律に従って、計画的に税金対策をするのが節税で、ルールや法律に従わず、自分や自分の法人の都合に合わせて勝手に税金対策をしてしますのが脱税」です。もちろん、その内容によっては、刑法や民法で罰せられる場合もあります。

近年の節税について

近年の節税関係の税法改正の話として、「海外不動産を利用した節税」の話があります。

これは、以前は海外にて中古の不動産を購入し、家賃収入を得た際、減価償却費などの経費が家賃収入を上回ると(運営上損をする)その損額を日本での所得計算に使え、税額を引き下げるという事ができました。

この方法だと、主に高額な物件を購入した人に有効な為、昔から富裕層に有利なルールと懸念の声があがっていました。近年、これができなくなり、富裕層にとっての節税手段が無くなってしまいました。

おすすめの節税方法

それでは、効果的な節税方法はどういう方法があるのでしょうか?

本来、節税対策とは、会社が儲かっていて、納税額を抑えたいという場合に考慮するのが一般的ですが、そうでない場合でも、会社の財務計画として対策を考慮するのも、法人を運営していく上で大切な要素と思います。

よって、ここでは会社が儲かっていて、キャッシュフローに余裕がある場合と、儲けはそこそこ又は良くないが、なんとか節税対策をしたい場合の2つのケースをご紹介します。

<キャッシュフローに余裕がある場合>

中古の固定資産を購入する

固定資産(車や不動産)を購入すると、その購入費は一度に経費として計上できません。減価償却という、国が定めた耐用年数(その資産は何年の寿命又は利用価値があるという定義)の期間内の経費となります。

例:耐用年数5年の固定資産を100万円で購入。毎年の減価償却は20万円

どの資産が、何年の耐用年数があるというのは、下記の国税庁のサイトをご参照下さい。

この方法は、新品の固定資産を買うのなら、中古の固定資産を購入する事により、耐用年数が少なくなり減価償却額を上げるというやり方です。

耐用年数表(国税庁)

耐用年数表(国税庁)

会社に有効な物を購入する

経費を使うという事なのですが、どうせ支払うなら何か会社の為に良いものをという考えの基での出費です。例えば、保険。個人も法人も、経費に余裕がない時は、避けがちな保険ですが、こういう状況を利用して購入するのも1つの手かと思います。

法人向け生命保険や共済制度に加入する

社員用のトレーニング教材の購入、セミナーの参加

子会社やグループ会社を設立する

現在運営している会社の他に、新たに会社を作ります。会社を新しく作ったからと言って、新たに従業員を雇う必要はありません。この方法の基本的な理論は、1つの会社に適応していたルールや収入・経費を分割する事により、より有利な条件の税率や優遇を適応させるという方法です。この方法を実行するには、税金だけでなく、会社全体の財務も考慮して判断する必要があるので、会計の知識も必要となってきます。

いろいろな状況や方法がありますが、いくつかの例をご紹介します。

(一般的な例、又は可能性の例であり、細かい条件などは配慮しておりませんのでご注意下さい)

ケース1:

所得が年間800万円を超えている場合、別会社を作り売上をその会社と分ける事により法人税を23.2%から15%に下げる。

2つ以上の会社で運営する方法と、業務や材料販売の下請け子会社として運営する方法などがあります。

1つの会社:年所得1000万円(法人税:232万円)

2つの会社:年所得600万円(法人税:90万円)+ 400万円(法人税:60万円) = 合計法人税:150万円

ケース2:

交際費の限度額を増やせる。中小企業には年800万円までの交際費を経費(損金)として計上できるというルールがあります。それを複数の法人を運営する事により、限度額を増やす事がで きます。

交際費上限 = (会社の数) x 800万円

ケース3:

消費税の納税を免除できる資本金1000万円以下の中小企業は、売上の際に徴収した消費税の納税が、基準 期間(原則として事業年度の前々年度)の課税売上が1000万円以下の場合、免除されます。よって資本金1000万円の子会社を設立すれば、最大2年間は納税 を免除できます。

しかし、これには親会社と子会社の資本関係などの条件を元に免税事業者かの判定 されますので、税理士などに相談して法人グループ関係を築く方が無難です。

ケース4:赤字会社を合併する

子会社を設立するのはではく、買収するという方法ですが、赤字会社を合併する事により、その会社の赤字分を親会社の損金に計上し納税額を下げるという方法です。

この方法は、親会社がそれなりの売上があり、親会社と合併しようとする会社の将来的なプランも考慮しないといけないので、それなりの専門知識を要求されますが場合によっては、高額の納税額を下げる事が可能です。

ケース5:

「タックス・ヘイブン」と呼ばれている場所に、本社の籍を移す欧米の会社でよく見る方法ですが、タックス・ヘイブンと呼ばれる場所(イギリス領ケイマン諸島、バージン諸島やアメリカデラウェア州など)に本社の籍を登録し(物理的なオフィスがある必要はない)法人税率を下げる。

ひと昔は有名な方法でしたが、近年、どこの国もタックス・ヘイブンへに対しての 税法をいろいろと変更しているので、徐々にその利点が失われつつあるのが現実です。日本でも、タックス・ヘイブンに関わらず、海外にある支社の会計基準については厳しくなる傾向にあります。

<現金に余裕があまりない場合>

短期前払費用を支払う

結果的に、現金(資金)を使う事になりますが、下記の項目は、”必ず払わなければならないもの”なので、どうせいつか払うなら今、払ってしまって、節税対策にしようというやり方です。

下記の経費を先払いし、来年度の経費を今年度の経費に入れてしまうというやり方です。しかし、これはあくまで”今年”しか見てない、短期的なやり方です。これをやると、来年の経費が少なくなるので、それも考慮して実行するようにして下さい。

保険金

家賃

リース(レンタル)料

光熱費など(可能なら)

レンタルサーバー・ドメインなどのホームページの経費

役員給与を「定期同額給与」にする

役員の給与は基本的に損金として計上できないのですが、それを定期(例えば毎月)にて同額を支払うと損金として計上できるようになります。

役員給与を不定期に支払っている場合には、少額でも定期同額を設定しておくと節税対策になります。

不要な固定資産を売る

固定資産を保有していると、固定資産税がかかりますが、法人を運営上、必要がなくなったのなら売却してしまうのが良いでしょう。そうする事により固定資産税を払わなくてもよいのと、帳簿価額より安い金額で売却すると差額を「売却損」として損金として計上できます。

そして、売却した事により、現金も手にする事ができます。現金が必要な場合には効果的でしょう。

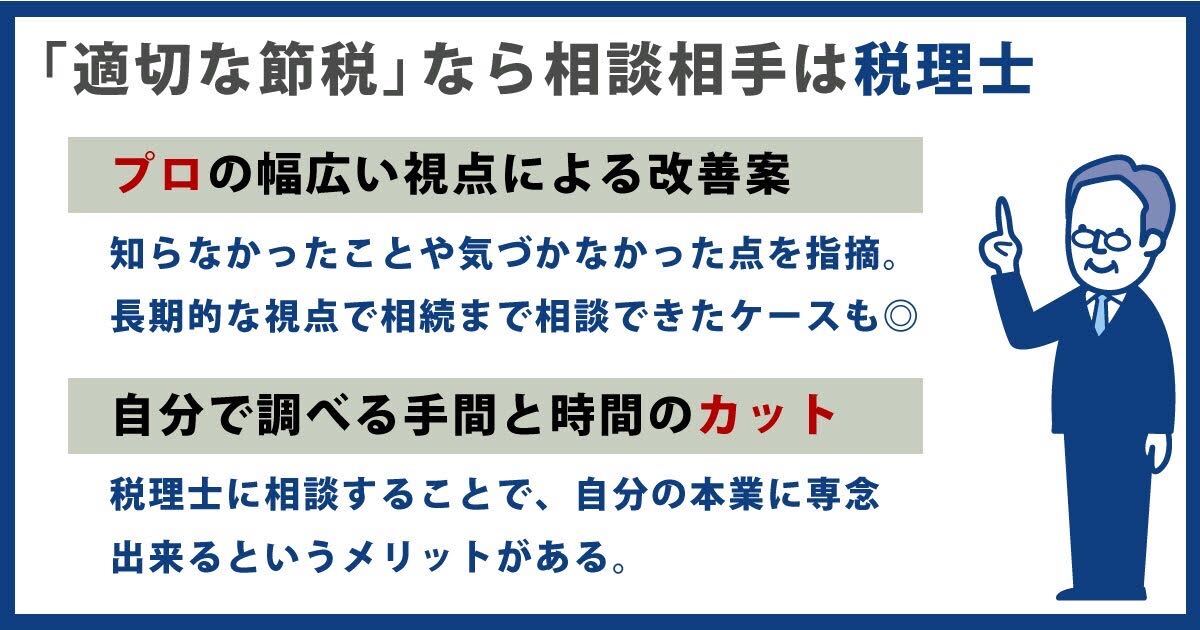

上手な税理士の利用方法

やはり適切な節税を行いたいのなら、税理士に相談するのはベストな方法でしょう。しかし、税理士も弁護士などと同様、それぞれ得意分野・不得意分野というのがあるので、それぞれの事務所の経歴やサービス内容などを調べてから相談しましょう。

多くの事務所で無料相談というのを行っていますが、無料相談では、一般的な情報の提供に終わってしまい、自分の為になる、適切なアドバイスをもらうまでに行かない場合があります。その際は、やはり有料になってしまう事を覚悟する必要があります。

節税を税理士に相談するとどうなる?

やはり、プロに相談する訳ですから、知らなかった事、気づかなかった点を指摘されたり、利点になる場合が多いです。

節税の1部しか見えてなかった事が、税理士に相談する事により他の方法や、他の箇所での節税方法もついでに教えてくれたり、家族で法人を運営している場合は、長期的な視点から相続の件まで相談できたというケースもあります。

そして、何より、自分でリサーチしたり、誰かに相談したりする時間を省ける訳ですから、その分、本業に専念できるというメリットもあります。時間に追われている経営者には大きな利点かと思います。

税理士を使わずに節税できる?

基本的に答えは「Yes」でしょう。設備投資や社員教育費を利用して経費を上げる方法など、簡単に理解できるものでしたら、料金を払ってまで、税理士に相談する必要はないかと思います。

ですが、会社の規模が大きくなり、法人運営する資金が増えてきた場合は、1度は”健康診断”のつもりで、利用してみるのが良いと思います。

節税目的の海外移住について

近年、富裕層を中心とした、節税目的で海外に移住したり、財産を海外に移したというニュースをよく聞くようになりました。「節税で海外に」というのは、今の日本のトレンドのようです。

節税目的で海外移住するのは、金持ちだけ?

基本的に、税金として取られる金額が多い富裕層が節税目的で海外移住するケースが多いですが、近年では、違うライフスタイルや新しい機会を求めるのと共に、法人化したばかりの企業がマレーシアやシンガポールに行くという話も聞くようになりました。

他国の場合は、自分の国では生きていけない、市場が無い又は小さすぎるという”出ないと生きていけない”という現実もあるのでしょうが、日本人や日本企業にも、もっともっと世界の舞台でがんばってもらいたいです!

どいう場合が海外移住した方がいい?

最近、メディアでもよく聞くようになった「節税の為の海外移住」ですが、それを追うように、国税庁の海外資産や収入に対しての課税強化が激しくなっているのが現状です。

よって、ただ単純に”節税の為だけに”海外移住を実行しようとすると、国税庁に「租税回避」とみなされ、調査の対象になってしまう恐れがあります。

では、節税の為の海外移住の条件が厳しくなる一方で、どのような場合が、海外移住をした方がよいのでしょうか?

それは、節税対策だけでなく、他に”海外に行く理由”があれば、租税回避とみなされないばかりでなく、運営している法人にとっても利点になるでしょう。下記の理由が当てはまる場合、海外移住を考慮し始める時でしょう。

<ビジネス上の理由>

新規のビジネスを海外でやってみたい又は新規市場を求めて海外へ

やはり「海外市場に挑戦したい」という明白な海外に行く理由があり、それを節税できる国でやるというのが、最近の課税強化の影響を受けずに法人を運営できる条件でしょう。

<個人レベルの理由・条件>

所得が上がり、税率も上がった

法人を運営して、個人の所得額が上がり、1800万円を超えたあたりから、節税対策を考え始めるボーダーラインではないでしょうか。年収が1800万円から4000万円だと、税率が40%になり、4000万円以上だと45%になります。

長期に渡り海外に住もうとする意思

所得税や相続税の節税の条件ですが、日本で税金を払わなくてよい条件に「非居住者」扱いになるかどうかというのがあるので、長期滞在の意思がないと意味がなくなります。(例:相続税の場合は10年以上)

おすすめの節税目的の海外移住先の国は?

節税目的で海外移住する行先の国は、どの税金を節税したいかにより異なってきますが、個人や法人の所得税の為でしたら、日本人に人気なのはマレーシア、シンガポール、香港です。

日本よりも税率が低かったり、日本では得れない税金優遇があったり、なにより日本から距離的に近いというのと、アジアの国という事で似たような文化というのが主な理由のようです。

それにシンガポールと香港は家賃が高く、生活費だけを見ると、日本と同じか高い位になってしまいます。よって、ビザの取りやすさなど、綜合的に見るとマレーシアが利点が多いようで、最近の移住先としては人気になっているようです。

余談ですが、節税の為に海外移住するという話では、相続税の為に海外移住する話もよくメディアで聞くようになりました。この場合ですと、海外に長期に渡り相続税がない国(イタリア、カナダ、中国、インド、オーストラリアなど)に滞在し、非住居者となり相続するという方法を利用しているようですが、近年、その海外に滞在しなければならない年数が5年から10年になったので、5年の短期滞在を考えていた人にとっては厳しい法律改正となりました。

まとめ

”節税”と”脱税”の違いがあまり理解できない方も多いでしょうが、「間違って納税した(その意思がなかった)」は脱税ではない事がご理解できたと思います。

節税するとは、会社のファイナンシャルプランのようなもので、計画的に行う事をおすすめします。代表的な方法としては、中古の固定資産を購入する、会社に有効な物を購入する、子会社やグループ会社を設立する、不要な固定資産を売るなどがあります。

それを行うのに税理士を雇う必要はありませんが、複雑な計算や対策が求められる場合は、出来る所まで自分達でやってから依頼するのが、経費上の理由でベストでしょう。そうでなくても、会社の健康診断目的で、税理士に一度、相談するのも良い方法かもしれません。

最近、メディアで良く聞く”節税の為の海外移住”は、節税の為目的のみでは、近年の課税強化の為、あまりその効果は薄れているのが現状です。よって、「海外市場に挑戦したい」という大きな目標があり、それを支える理由としての節税の為の海外移住というのでしたら価値ある選択でしょう。

近年、他のアジア諸国に比べ、留学生も含め、国際舞台に挑戦しようとしている日本人の数は減っているようです。これから起業を考えている人、現在、起業している人、節税の為でなく、大きな挑戦の意味で、ぜひ、海外市場に挑戦してもらいたいです。

個人事業主として法人2社のSEOコンサルとして働きながら、スタートアップの企業紹介の記事受託を行っています。

人材とスタートアップの記事を得意としています。