起業における資金集めの方法4選~個人・法人について徹底解説~

起業するためには何をしたらいいのか。

起業にはどれだけのお金が動いて、どうやって準備したらいいのか。

このような悩みは周りに起業した人がいない限り解決しにくいものでしょう。

しかし、起業を成功させるためには事前準備がかなり重要です。

この記事では事前に知っておくべき、起業方法に関わるお金の問題を起業方法のメリット・デメリットを交えつつ、必要な資金をどのように調達するのかについても解説していきます。

目次

起業の方法

まず起業の方法についてなのですが、起業方法には個人事業主として起業する方法と、法人を設立する方法の2つです。

個人事業と法人事業

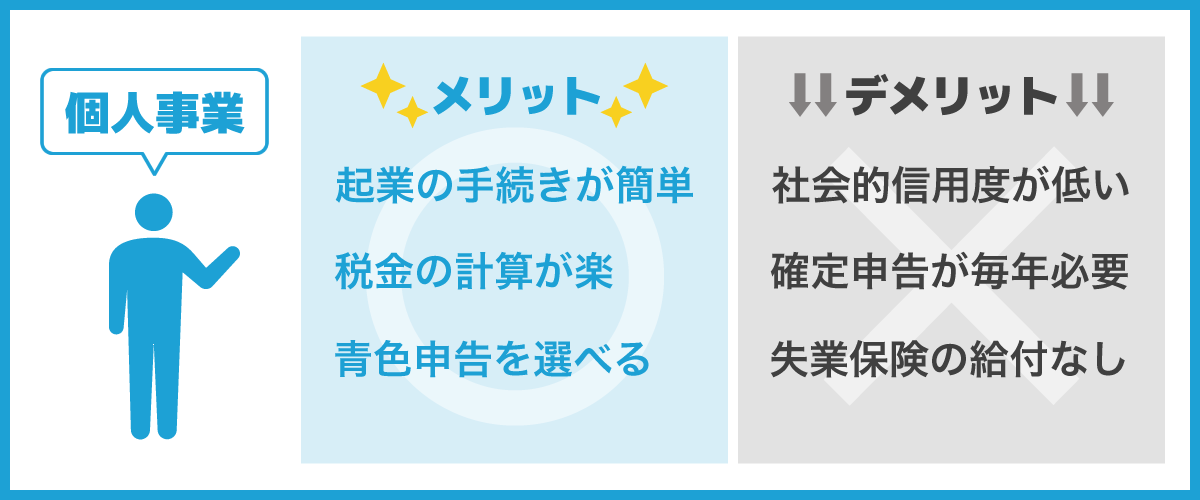

個人事業のメリット・デメリット

個人事業のメリット

起業方法に個人事業主を選ぶメリットは、手続きが法人設立に比べ簡単なことにあります。

個人事業主として起業するために必要なのは、納税地を所轄する税務署に「個人事業主・廃業等届出書」を提出することのみです。これだけで設立手続き自体は完了です。

また、他にも税金の計算が法人に比べて楽な点が挙げられます。

個人事業主の税金は確定申告によって収めることになりますが、青色申告という方法を選ぶことができます。

青色申告で選べるメリットを簡単に挙げると以下のようになります。

- 業績によって控除額を選択することができる。

- 赤字を3年繰越すことができる。

- 家族への給与を必要経費にすることができる。

- 30万円未満の固定資産は即時償却の経費にすることができる。

- 自宅をオフィスにすることで家賃や電気代の一部を経費にすることができる。

ただし、このような青色申告を受けるためには帳簿をつけなければいけないことに注意する必要があります。

個人事業のデメリット

個人事業のデメリットとしては社会的な信用度が法人に比べると低いことです。

時によっては個人事業との取引を行っていないクライアントもあります。

別のデメリットもあります。

まず、確定申告が毎年必要になる点です。

通常であれば年間所得が20万円未満の場合は確定申告を行う必要がないのですが、個人事業の開業を行った場合は、例外なく毎年の確定申告の提出が必要になります。

また、青色申告の場合は必要帳簿類が多く必要になるため、管理コストがかかります。

それ以外にも、確定申告以外では失業保険が出ないことも挙げられます。

個人事業には失業がないため、失業保険の給付がありません。

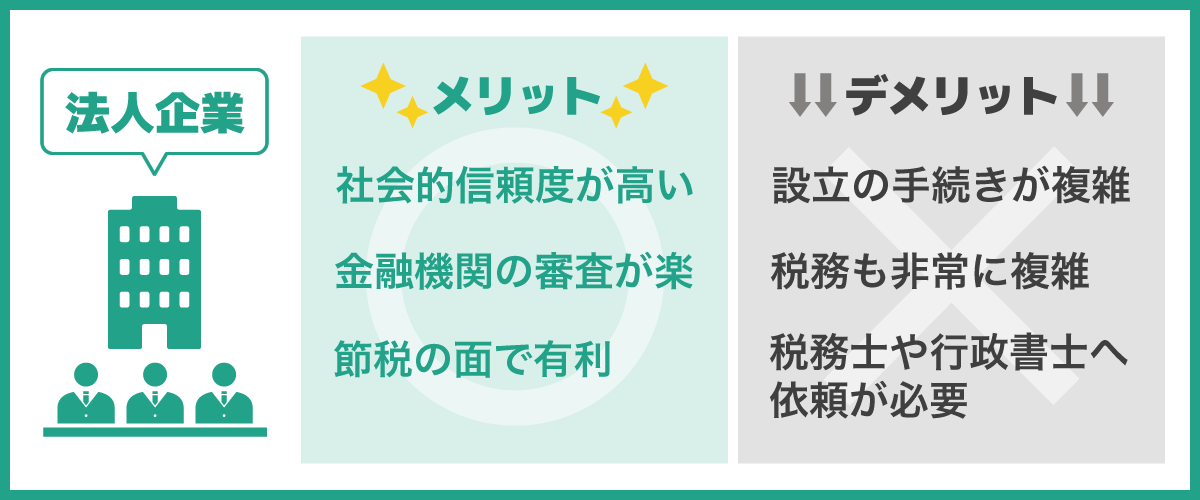

法人企業のメリット・デメリット

法人企業のメリット

法人企業の場合は、ある程度の社会的信頼度が得られるという点が一番大きなメリットとなります。

もちろん個人事業でも能力があれば信頼を獲得することはできます。

しかし、取引の規模が大きくなると、個人事業の規模では物理的に終える責任量が限定されるため、安定した取引ができないリスクを伴うことになります。

そのため、クライアントとの取引をスムーズに行うためには社会的信頼が重要になります。

また、社会的信頼に起因する取引の制限が低くなり、後に説明する金融機関からの審査が楽になります。

別のメリットとしては赤字を最長9年間繰り越すことができる点にあります。

個人事業の場合は3年と先ほど書かせていただきましたが、それに比べると持ち越し可能期間が長いため、節税の面では法人のほうが有利になります。

また、個人事業では事業主が個人のため、すべての資産が相続の対象になるので相続税が発生するのですが、法人の場合は会社の所有物となるため相続税が発生しません。

法人企業のデメリット

法人企業設立の手続きはとても複雑になります。

個人事業の場合は税務署へ「個人事業主・廃業等届出書」を提出するだけでしたが、法人の場合は税務署へ提出する書類だけで以下の3点が必要になります。

- 法人設立届出書

- 源泉所得税関係の届出書

- 消費税関係の届出書

また、法人設立届出書には数点の添付書類が必要になり、追加で各種届出書の提出を求められる場合があります。

また、税務も非常に複雑です。

法律の観点で注意しなければいけないこともあり作業量が多いため、税務士や行政書士へ依頼することになります。

以上のメリット・デメリットを理解したうえでどのような起業方法をとるのか決めましょう。

社会的信頼について書いているときにも触れましたが、起業するにはお金、つまり設立するための資金が必要になります。

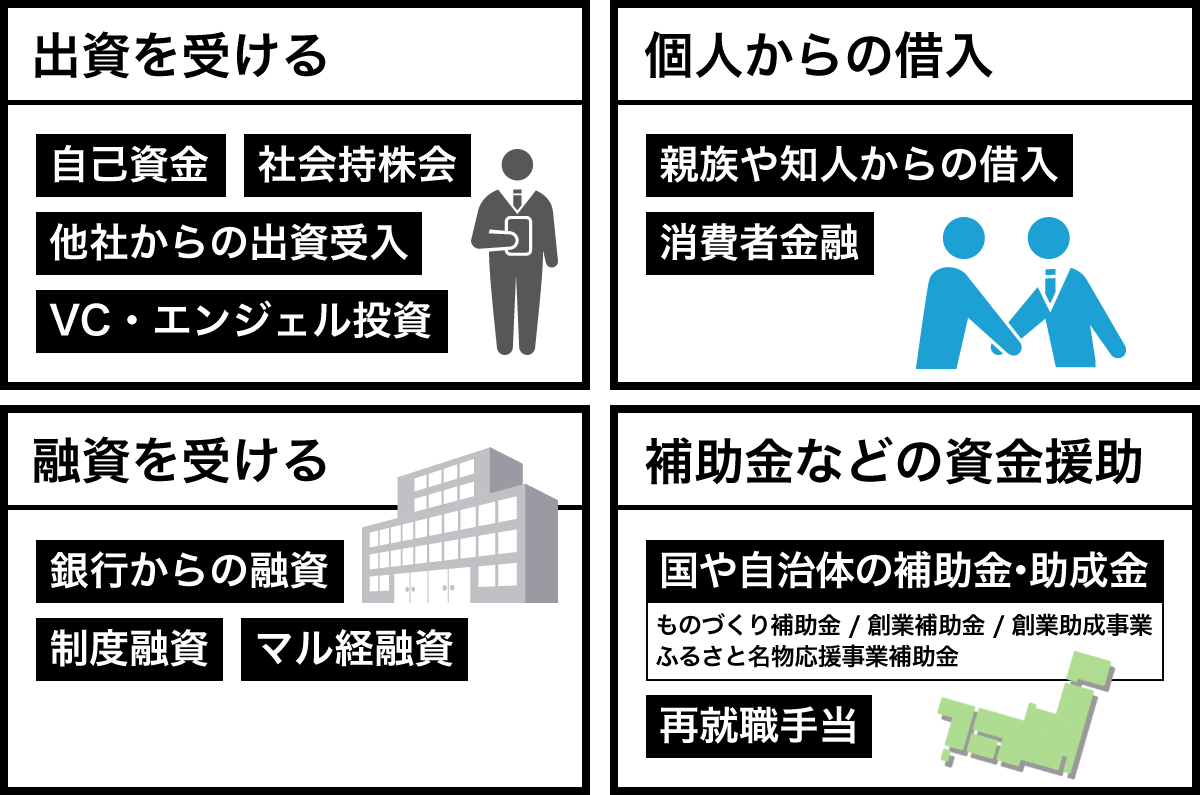

設立資金の集め方4選

個人事業の場合は、起業手続きにお金を必要としませんが、事業にかかる資金が必要です。

法人企業の場合は、手続きの段階からお金が必要になり、追加で設立のための資本金が必要になります。

どちらにせよ、資金面での問題は避けては通れません。

一番いいのは自己資金のみで起業のための資金を賄うことです。

しかし、登記時以外にも、会社や設備投資などがあるため、膨大な額が必要になります。

そのため、このようなことができるのはごく一部の限られた人だけです。

では、どのようにして資金調達を行えばよいのでしょうか。

出資を受ける

自己資金

自己資金の一番いい点は金利負担がないことにあります。利子や返済を気にする必要がないため、一番自由にできる方法です。

しかし、自己資金で行うには大きな金額が必要となったとき、それなりの準備時間を必要とします。

社会持株会

社内で立ち上げる場合になりますが、親会社から出資してもらう方法です。

他社から出資をしてもらうときよりも事業説明などの手間が省けます。

他社からの出資受入

他社へと株式を譲渡して出資を受ける方法になります。

この方法は、会社が独立した状態で資金を集められるという利点がありますが、株式を譲渡するため、譲渡の比率を誤ってしまうとと後に買収されるリスクがあるということに注意しなければいけません。

VC・エンジェル投資による投資

この方法は、成長が見込まれる事業に期待できる方法になります。

最近では新企業や新事業に対して積極的に投資されることが多いのでが、事業の方向性やコンセプトを的確に、魅力的に説明することが求められます。

個人からの借入

親族や知人からの借入

身近な存在から借入する方法です。

比較的気軽に話を持ちかけることができますが、契約書等の対応が必要になります。

消費者金融

消費者金融などへと申請する方法になります。申請するのは簡単なのですが、利息が高いため注意が必要になります。

融資を受ける

銀行からの融資

銀行から融資を受ける方法になります。銀行によって審査基準が異なるため、あらかじめ確認しておく必要があります。

また、このような融資を受ける場合には個人資金の比率も審査基準になり、一般的には全体の必要資金の1/3程を求められると言われています。

制度融資

全国にある信用保証協会を保証人に添えることで、中小企業や小規模事業が融資を受けやすくする方法です。

創業前から対応してくれる場合もあり、中小企業診断士が相談にのってくれるサービスなどもあります。

マル経融資

商工会議所の推薦を得ることで受けられる融資です。いくつかの条件を満たす必要がありますが、金利が低く無担保無保証などのメリットがあります。

補助金などの資金援助

1.国や自治体の補助金・助成金

返済の必要が原則ない、経済活性化を目的とした公的な支援です。

経済産業省や厚生労働省、地方自治体が担っている制度になります。

また、制度によって補助率や補助上限が異なるため、代表的な補助金・助成金を例に挙げて紹介します。

・ものづくり補助金

中小企業や小規模事業者が取り組む生産性向上の改善に対して支給されるもので、企業間データ活用型、一般型、小規模型に分けられそれぞれで内容が異なります。

| 企業間データ活用型 | 補助率は2/3で補助上限額は1人当たり1000万円。 |

|---|---|

| 一般型 | 補助率は1/2で補助上限額は1000万円。 |

| 小規模型 | 補助率は小規模事業者では2/3、その他の事業者は1/2で補助上限額は500万円。 |

・創業補助金

新しく起業・創業を始める人に対して必要な経費の一部を支給する制度です。

補助率は1/2で、補助上限額は200万円とされています。

しかし、外部資金調達の確約がない場合は100万円と支給額が減少してしまいます。

・創業助成事業

起業・起業予定者や起業して間もない中小企業に対して行っている制度です。

こちらは創業のモデルケースを生み出し、新しい雇用を生み出す生産活性の向上を目標としています。

補助率は補助対象として認めらえるものの2/3以内で、補助上限額は300万円です。

また、下限額は100万円で定められています。

自治体によって制度は様々で、内容も変化しやすいため情報を常に集める必要があります。

・ふるさと名物応援事業補助金

複数の企業が連携し、世界に通用するブランド力の確立を目指すために必要とする経費を補助する制度です。

こちらは戦略策定支援事業とブランド確立支援事業に分けられます。

戦略策定支援事業…補助率はなく定額の支給となり、補助金額は200万円以内です。

ブランド確立支援事業…補助率は1~2年目では補助対象経費の3/2以内、3年目では補助対象経費の1/2以内で、補助金額は2000万円以内です。

以上のように、補助金・助成金にも様々あり、それぞれで補助対象の条件や補助率、補助金額の上限が異なります。

再就職手当

雇用保険の受給資格者がもらえる手当です。

起業も再就職に含まれるため受けることができる制度になります。

以下は再就職手当の案内に記された支給条件です。

- 受給手続き後、7日間の待機期間満了後に就職、または事業を開始したこと。

- 就職日の前日までの失業の認定を受けた上で、基本手当の支給残日数が、所定給付日数の3分の1以上あること。

- 離職した前の事業所に再び就職したものでないこと。また、離職した前の事業所と資本・資金・人事・取引面で密接な関わり合いがない事業所に就職したこと。

- 受給資格に係る離職理由により給付制限(基本手当が支給されない期間)がある方は、求職申込みをしてから、待機期間満了後1か月の期間内は、ハローワークまたは職業紹介事業者の紹介によって就職したものであること。

- 1年を超えて勤務することが確実であること。

- 原則として、雇用保険の被保険者になっていること。

- 過去3年以内の就職について、再就職手当または常用就職支度手当の支給を受けたことがないこと。

- 受給資格決定(求職申込み)前から採用が内定していた事業主に雇用されたものでないこと。

また、再就職手当によって支給される金額は、

- 支給残日数が所定給付日数の3分の1以上の場合→基本手当日額×支給残日数×60%

- 支給残日数が所定給付日数の3分の2以上の場合→基本手当日額×支給残日数×70%

となっているため、早い段階で起業する程もらえる金額が増えることになります。

以上のように資金面でもメリット・デメリットがあるため、それぞれを十分に理解したうえで、どの方法をとるのがいいのかを決めましょう。

まとめ

ここまで起業の方法と資金のついて説明してきました。

まず、起業方法には個人事業と法人事業のどちらで始めるかです。

個人事業では、

- 手続きが比較的に簡単に済ませることができる。

- 税金の計算が楽に行える。

というメリットを持っている反面、

- 法人に比べて社会的信頼度が低く、クライアントとの取引にある程度の制限がかけられる場合がある。

というデメリットを持ち合わせています。

対して、法人事業では

- 社会的信頼度が高い。

- 節税対策がとりやすい。

という利点がある反面、

- 手続きが複雑で手間がかかる。

- 税務に専門的な知識が必要になる。

というデメリットもあるので十分な考慮をしましょう。

資金調達に関してはすべてを自己資金によって解決できればよいのですが、そのようなことができる人は一部に限られるため資金調達が必要です。

調達方法にも

- 出資を受ける。

- 個人からの借入。

- 融資を受ける。

- 補助金・助成金などの資金援助を受ける。

などの方法がありますが、それぞれにメリット・デメリットが存在するためどの方法で資金調達をするべきか考える必要があります。

最初にも述べましたが、起業を成功させるために重要なのは起業前の準備になります。

今回は主に資金面の話をしましたが、他に必要な事業計画書などの準備も適時行うようにしましょう。

ブロックチェーン技術を用いたスタートアップで全く新しいプロダクトの開発や実証実験に携わりながら、ブロックチェーンの聖地であるスイスのチューリッヒ大学でその応用について研究し、日本国内においては企業に対する戦略面を考案するコンサルティングも行っている。https://naokiide.com/