【実は超簡単】法人税の5種類の支払い方法について徹底解説

- 「法人が支払う税金にはどのような税金があるのだろう」

- 「税金はいつどのように支払えば良いのか」

- 「税金をうまく節税できないか」

法人を経営し始めた人からベテラン経営者まで、このような悩みや考えは付きまとうものでしょう。

本記事では、法人が支払う税金などについて詳しく解説していきます。

ぜひ以下のポイントをおさえながら、法人経営の基本として活用していただければと思います。

自社が支払うべき税目は何か

それぞれどのような納付方法を選択するか

資金繰りを良くするため、税金とどのように向き合うか

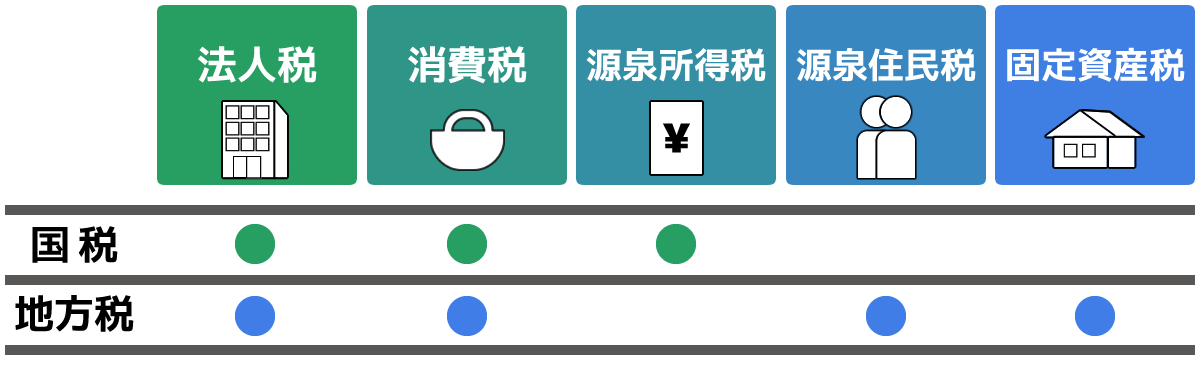

法人が支払う税金の種類

法人が支払う税金の種類は、以下のように「どこに納める税金か」によって大別できます。

・国税

・地方税

・社会保険料(日本年金寄稿)

上で挙げた社会保険料は、正確には税金ではありません。しかし、経営者の立場からは実質的に税金と同じような扱いをするため本記事では税金と同様に扱うこととします。

税金と社会保険料の具体的な違いについては、税金は国や地方が公共サービスを実施するためなどの経費とし、国民・住民に負担を強制するものですが、社会保険料はあくまでも必要な保険給付を行う公的な保険です。

しかし、日本においては社会保険への加入は、なかば強制的なものとなっているため、実質的な税金であると言われています。

以降では、これらの法人が支払う税金にはどのようなものがあるかについて紹介します。なお、ここでは税率などの詳細については取り扱わないため、別記事を参照ください。

事前に、おもな税目とその概要を一覧でまとめておきます。本記事で解説する内容のまとめとも言えますので、ぜひ参考にしてください。

| 税目 | 申告時期 | 納付時期 | 課税主体 | 納付方法 |

| 法人税 | 事業年度終了日の翌日から2月以内 | 申告時期と同じ | 国税、地方税 | ・現金納付(窓口納付) ・ダイレクト納付 ・電子納付(インターネットバンキング) ・クレジットカード納付 ・コンビニ納付 |

| 消費税 | 課税期間終了日の翌日から2月以内※決算月が3月の場合は5月末まで中間申告もあり | 申告時期と同じ | 国税、地方税 | ・現金納付(窓口納付) ・ダイレクト納付 ・電子納付(インターネットバンキング) ・クレジットカード納付 ・コンビニ納付 |

| 源泉所得税 | 事業者は申告はしない | ・給与などを実際に支払った月の翌月10日まで ・給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税及び復興特別所得税を、半年分まとめて納めることができる |

国税 | ・現金納付(窓口納付) ・ダイレクト納付 ・電子納付(インターネットバンキング) ・クレジットカード納付 ・コンビニ納付 |

| 固定資産税 | 償却資産について、事由が生じた年の翌年の1月31日まで(東京都の場合) | ・1年に4回分割して納付 ・納付時期は自治体による |

地方税 | ・現金納付(窓口納付) ・金融機関での納付(ペイジーや窓口など ・地方税共通納税システム(eLTAX) ・振替納付 ・クレジットカード納付 |

| 源泉住民税 | 事業者は申告をしない | 給与などを実際に支払った月の翌月10日まで | 地方税 | ・現金納付(窓口納付) ・金融機関での納付(ペイジーや窓口など) ・地方税共通納税システム(eLTAX) |

国税

・法人税、地方法人税

・法人事業税

・消費税、地方消費税

・源泉所得税(従業員から預かって納付)

・源泉住民税(従業員から預かって納付)

・印紙税

・ガソリン税

・登録免許税

・その他

地方税

・法人市民税

・住民税

・事業所税

・固定資産税

・軽自動車税

・その他

社会保険料

・健康保険料

・厚生年金保険料

・介護保険料

・子ども・子育て拠出金

・労働保険料(雇用保険料+労災保険料)

このうち、労災保険料は従業員の負担はなく事業主のみの負担となっています。

よく問題となる税金は…

法人が支払い税金などを紹介してきましたが、すべての事業者がすべての税金などを支払うものではありません。そこで、事業の資金繰りを考える際によく問題となる税金などを以下のとおり挙げています。

・法人税

・消費税

・源泉所得税

・源泉住民税

・固定資産税

法人が支払う税金の納付・支払時期と期限

ここでは、これらの税金などを「いつからいつまでに支払えば良いのか」について解説します。

納税・納付の時期については、業種・業態によっても異なりますが、「資金が不足しがちな時期」や「資金に余裕がある時期」などに関わってくるため、事業経営者としては資金計画を立てる際に注意しておくべきポイントとなります。

例えば、5月末までに多額の税金の支払いがある場合にはどうしても6月は資金が不足しがちになる場合があります。そこで6月に設備投資で資金を投入する計画を立てていると、会社に残る資金が底をついてしまうかもしれません。

このように、事業経営者は納税時期をおさえながら資金計画を立てる必要があります。

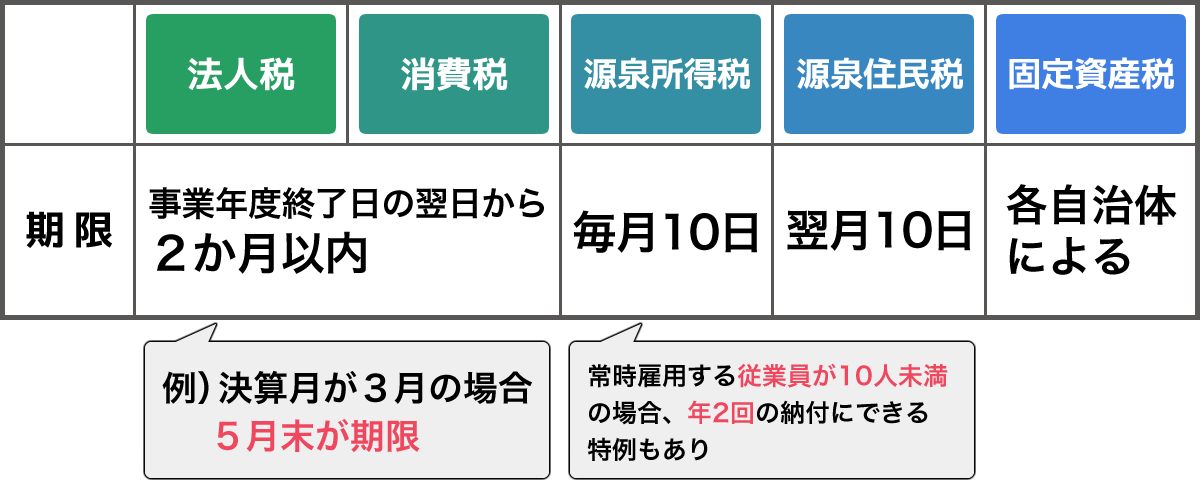

法人税

法人税の支払時期は、原則として「事業年度終了日の翌日から2月以内」とされています。つまり、決算月が3月の場合は5月末が期限です。

また、前事業年度の法人税額が20万円を超えると、翌事業年度に中間申告・納付を行う必要があります。中間申告の期限は、「事業年度開始後6月を経過した日から2月以内」です。

つまり、決算月が3月の場合は4月から事業年度が開始しますから10月初めから11月末が期限です。

消費税

消費税も法人税と同様に申告・納付の形で税金を支払います。

消費税の支払い時期は「課税期間終了日の翌日から2月以内」と定められています。課税期間は事業年度であるだめ、法人税と同じく決算月が3月の場合は5月末です。

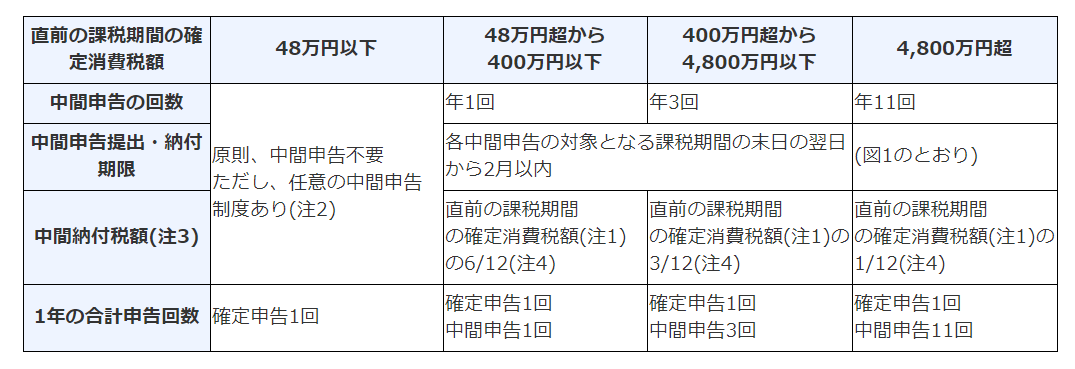

しかし消費税においては、以下の表のように、直前の課税期間の確定消費税額によって中間申告の回数が異なるため注意が必要です。

源泉所得税

源泉所得税は、従業員の所得税を事業者が毎月の給与などから控除し、毎月10日までに納付します。

しかし、常時雇用する従業員が10人未満の源泉徴収義務者の場合、上半期と下半期に分けて年2回の納付にできる特例もあります。

この「納期の特例」の場合、納付時期はそれぞれ7月10日、1月20日です。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

源泉住民税

源泉住民税は、従業員の住民税を給与などから特別徴収し、各都道府県に翌月10日までに納付します。

所定の手続きを行うことで従業員が自らの住民税を納付する「普通徴収」へと切り替えられますが、休職者など一部に限ります。

源泉徴収した住民税に関しても、所得税と同様に常時雇用する従業員が10人未満の場合に年2回の納付とすることができる特例もあります。

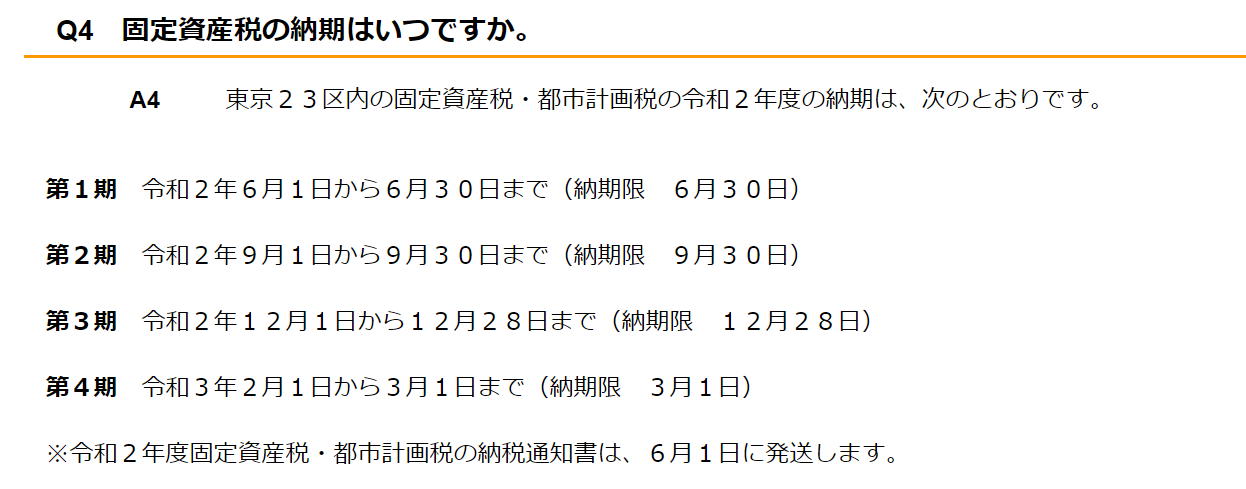

固定資産税

固定資産税は、毎年1月1日時点で保有している固定資産の所有者に課される税金であり、1年に4回分割して納付を行います。

具体的な納付時期については各自治体(市町村)によって決められており、東京都の場合は以下のとおりです。

法人が支払う税金の納付方法

税金の納付先は、国税は「本店所在地を所轄する税務署」で、地方税は「本店と支店の所在地を所轄する都道府県と市区町村」です。

なお、社会保険料については日本年金機構となっています。

こう聞いて、わざわざ税務署や役所に出向いて窓口などで納付しなければいけないのかと考える人もいるかもしれませんが、実際はそうではありません。

国税を基本として、税金の納付方法は次のような納付方法があります。

・現金納付(窓口納付)

・ダイレクト納付

・インターネットバンキング

・クレジットカード納付

・コンビニ納付

以降では、これらの納付方法について解説していきます。

現金納付(窓口納付)

最初にことわっておきますが、窓口に出向いて納付する方法が、以降で紹介する方法での納付ができない場合が望ましいとされています。

その理由は、事業者の数は多く、その事業者らが一斉に窓口へ出向くことは効率が悪いためだと考えられます。

実際、事業経営を行う経営者が自ら税務署や役所の窓口に出向き税金の納付を行うことは効率が良いとは考えられません。以降で紹介する方法で、最もラクな納付方法を選ぶようにしましょう。

参考:[手続名]国税の納付手続(納期限・振替日・納付方法)

さて、現金納付についてですが、これは金融機関や税務署の窓口で納付書を添えて現金で納付する方法を指します。

すべての国税に対応しており、手数料も発生しませんが、実際に現地へ出向く手間があることや納付できる時間帯の制約があります。

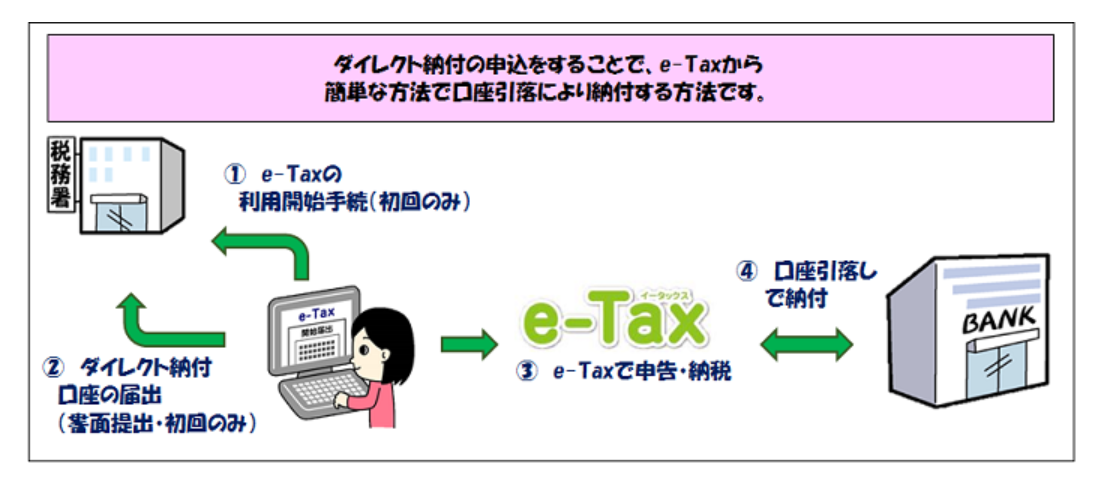

ダイレクト納付

ダイレクト納付は以下のような納付方法です。

<引用>

ダイレクト納付とは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。

ご利用に当たっては、事前に税務署へe-Taxの利用開始手続を行った上、専用の届出書を提出していただく必要があります。

国税のすべての税目に対応しており、実質的には「振替納税」と考えると理解しやすいでしょう。

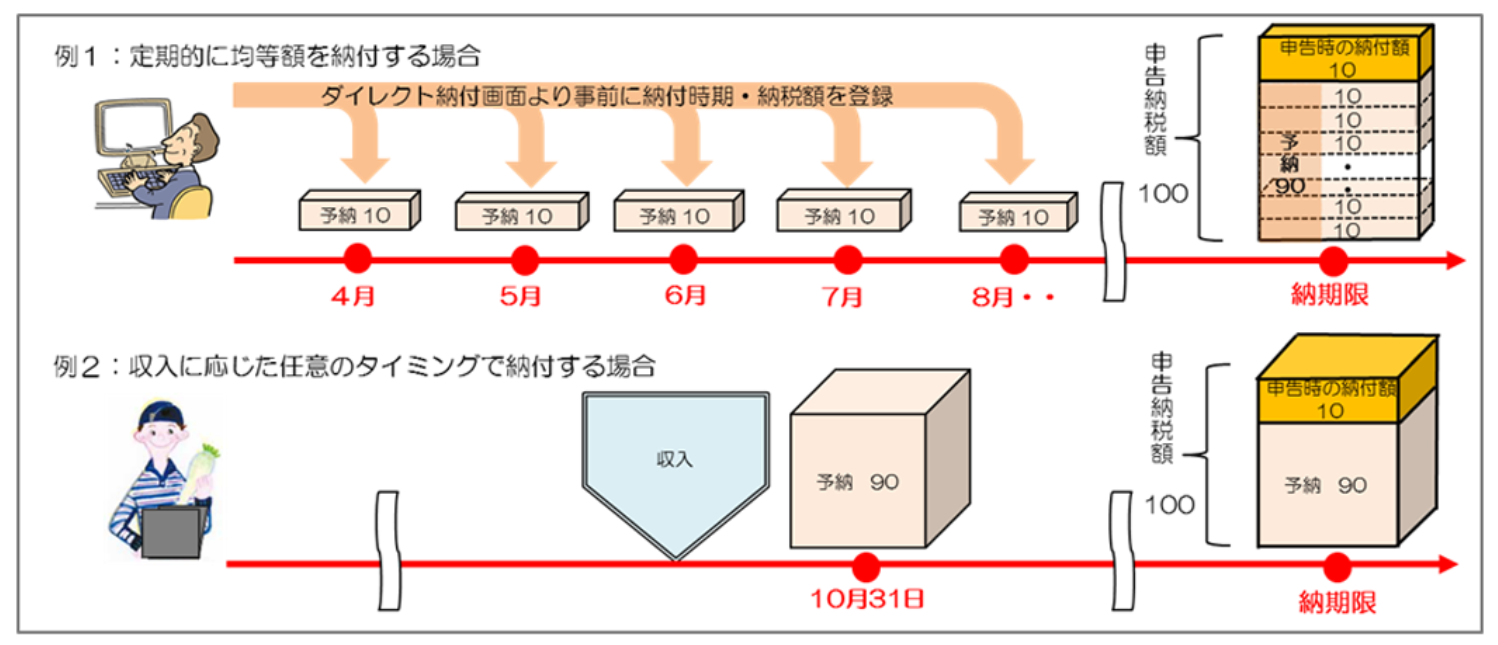

手数料は発生せず、振替により比較的ラクに納税でき、さらにあらかじめ予約納税が可能など柔軟な納税が可能になるといったメリットがあります。

しかし、利用可能額や利用可能時間は、利用する金融機関によって異なることや、事前にe-Taxの利用開始手続きなどの事務作業を行う必要があることに注意しましょう。

法人が支払う税目で対応しているものは、消費税と法人税です。

ダイレクト納付に関する一連の手続きに関しては以下の資料が参考になります.

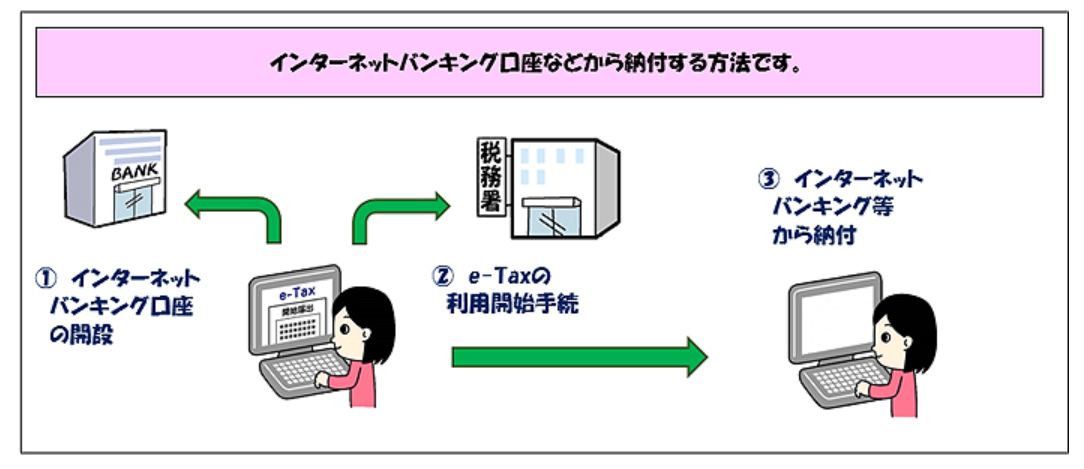

インターネットバンキング

電子納付(インターネットバンキング)とは、Pay-easy(ペイジー:税金・各種料金払込みサービス)で納付する方法です。

また、ペイジーが使える金融機関のインターネットバンキング口座またはモバイルバンキング口座を開設する必要があります。

詳しくは以下の参考資料を参照ください。

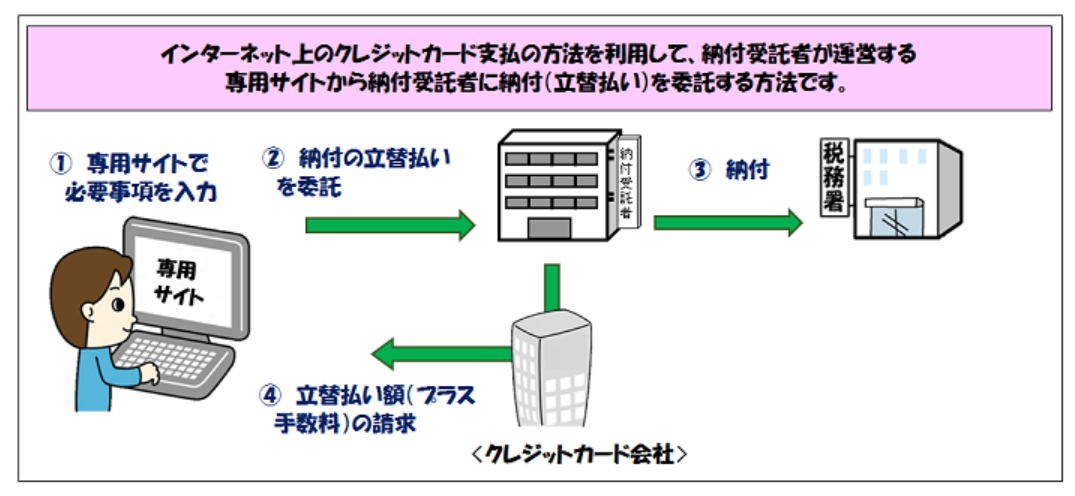

クレジットカード納付

クレジットカード納付は、国税庁長官が指定した納付受託者である「トヨタファイナンス」の専用Webサイト「国税クレジットカードお支払サイト」で国税を納付します。

法人が支払う国税のすべての税目に対応しており、税額におうじて各社クレジットカードのポイントを受け取れるというメリットがありますが、納付税額によって決済手数料が発生します。また、利用可能額は1手続につき1,000万円未満となっています。

注意しておきたいポイントとして、クレジットカード納付をしてから、納税証明書の発行まで3週間程度かかることが挙げられます。そのため、納税証明書をすぐに受け取りたい場合にはクレジットカード納付は適していません。

コンビニ納付

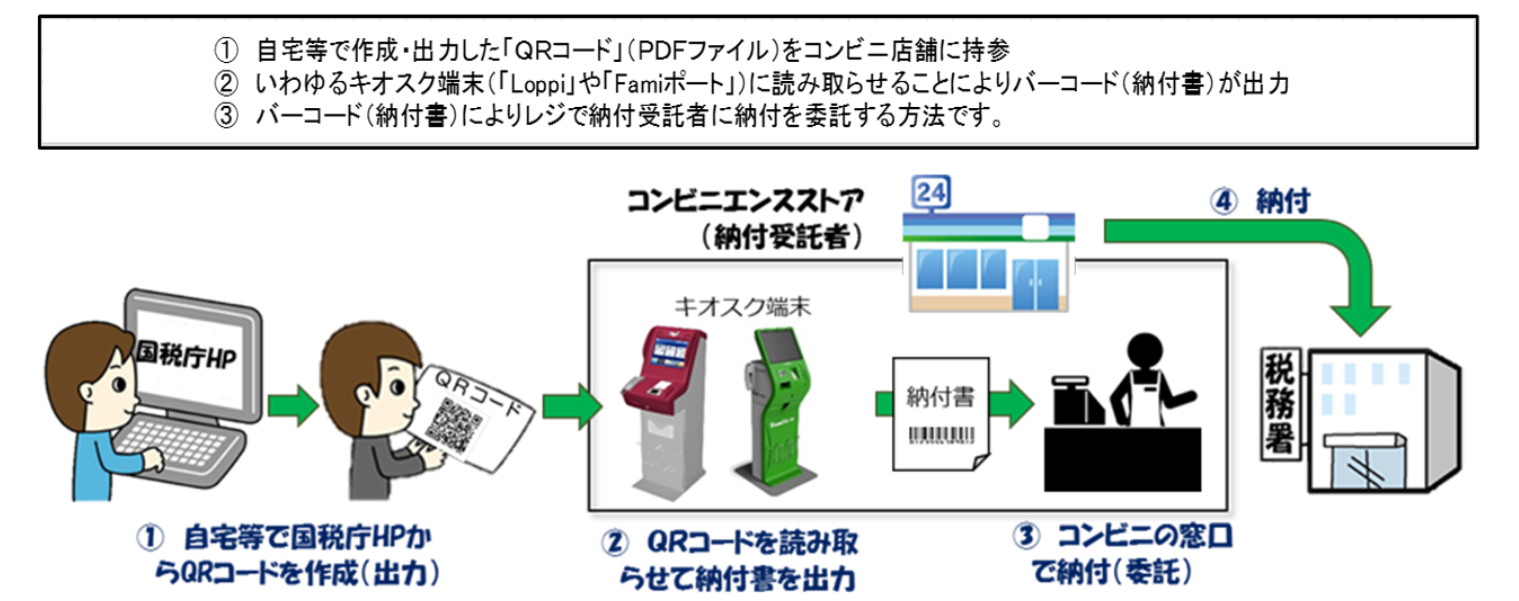

コンビニ納付は、QRコードやバーコードを用いてコンビニのレジで国税を納付する手続きです。

具体的には、後に紹介する方法でQRコードを作成し、そのコードをコンビニのキオスク端末で読み取らせて納付書を出力します。その納付書をコンビニのレジに持ち込んで国税を納付します。

コンビニ納付は、法人が支払うすべての国税に対応しています。

わざわざ窓口に出向くことなく納付でき、QRコードを用いる場合には、QRコードの発行も簡単であるというメリットがあります。手数料も発生しません。

しかし、クレジットカード納付と同様に、納付から納税証明書の発行まで3週間程度かかることや、以下の点に注意しておきましょう。

- クレジットカードや電子マネーは利用できない

- 利用可能額は30万円以下

- QRコードは事前準備が必要

QRコードを用いる方法とバーコードを用いる方法がありますが、バーコードを用いLoppi」または「Famiポート」端末が設置されている店舗に限ります。

てコンビニ納付するシーンは督促の場合や予定納税する場合、賦課課税方式による場合など限定的です。さらに、税務署から取り寄せなければなりません。

対してQRコードを用いる場合は、以下の方法で比較的容易に作成できます。

QRコードを用いてコンビニ納付できるコンビニエンスストアは次のとおりですが、いずれも「

・ローソン

・ナチュラルローソン

・ミニストップ

・ファミリーマート

法人がうまく税金と向き合うコツ

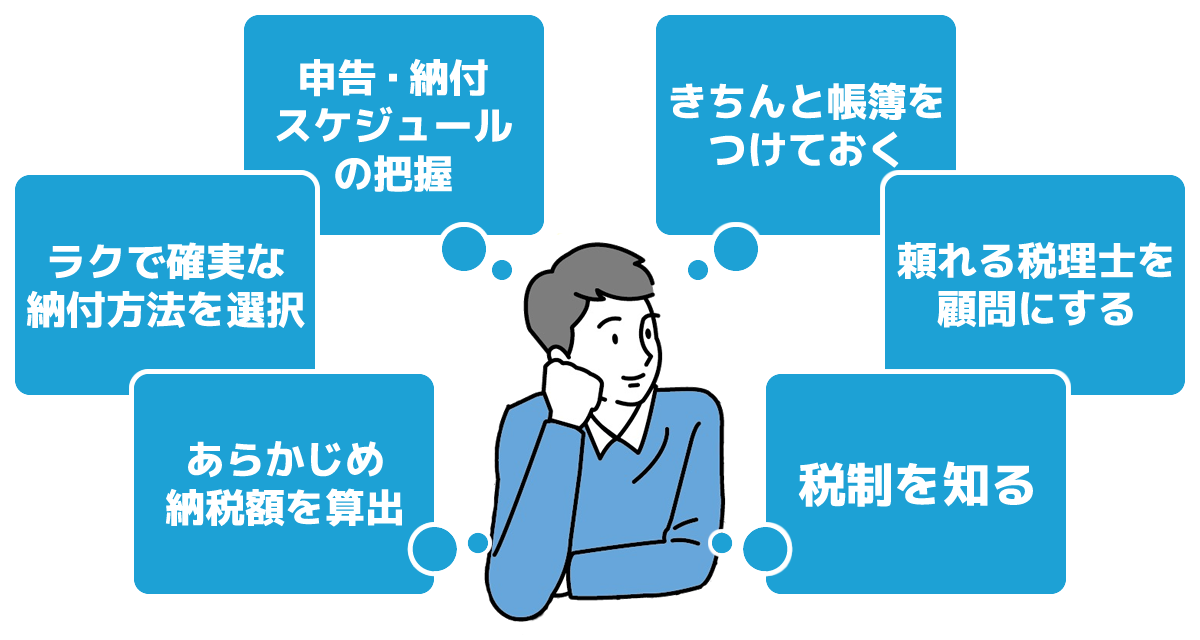

法人が支払う税金などについて、納付・支払い方法を紹介してきました。ここからは、法人がうまく税金と向き合うコツとして、税金を納めるうえでのちょっとしたコツを以下のとおり紹介します。

・申告・納付スケジュールを確実に把握する

・最もラクで確実な納付方法を選択する

・あらかじめ納税額を算出しておく

・きちんと帳簿をつけておく(区分経理)

・頼れる税理士を顧問にする

・税制を知る

ぜひ参考にしてください。

申告・納付スケジュールを確実に把握する

大前提として、払わなければならない税金は払わなければなりませんが、払わなくても良い税金は払うべきではありません。

具体的には延滞税などがこれにあたります。つまり、最低限、申告・納付スケジュールを確実に把握して申告・納付を行いましょう。

特に、法人設立2期目以降は、多くの場合に中間申告が必要です。この点には注意しておきましょう。

もちろん、申告・納付スケジュールを確実に把握しておくことで延滞税の加算から逃れられるというだけではありません。

事業経営者として、会社の資金繰りを考えるにおいては必須のものです。おさえておきましょう。

最もラクで確実な納付方法を選択する

本記事で紹介した納税方法のうち、最もラクで確実な納付方法を選択しましょう。

こう伝える理由は以下のとおりです。

- 申告・納付という税務に手間を掛けるほど余裕はないため

- 申告・納付忘れによる延滞税などのペナルティを避けるため

自社にとって最もラクで確実な納付方法を選択することで、税務における事務負担が軽減されることは事業経営において非常に大きいポイントです。

あらかじめ納税額を算出しておく

スケジュールを把握しておくことと似通いますが、あらかじめ納税額をある程度算出しておくことも資金繰りを考えるうえでは重要です。

もちろん納税額をあらかじめ算出できないものもありますが、以下の税目などは、前期の税額などを基準として予定納税の額が算出できるため、ある程度把握できます。

| 税目 | 税額 |

| 法人税・地方法人税の予定納税額 | 前期の税額÷12×6(100円未満の端数は切捨て) |

| 法人都道府県税・法人市町村民税(法人住民税)の予定納税額 | 前期の年税額の半分 |

| 消費税・地方消費税の予定納税額 | 直前の課税期間の確定消費税額におうじて |

| 自動車税・軽自動車税 | 各自治体の税率表により計算 |

| 償却資産の固定資産税 | 1月1日時点の薄価×1.4% |

これらは、事業所を置く都道府県や状況によって異なることもあるため、詳細は各自で確認するようにお願いします。

きちんと帳簿をつけておく(区分経理)

きちんと帳簿をつけておくことにより、申告がラクになります。

具体的には、帳簿をもとにして申告書に記入する項目を記入していくため、帳簿をきちんとつけておくことで税務全体をスムーズに進められます。

さらに、納税額をあらかじめ算出することも、帳簿をもとにしてめどをつけられます。

特に消費税においては2020年7月現在で税率が8%と10%のものが混在しているため、各税率を区分して帳簿をつけることが必須です。

頼れる税理士を顧問にする

頼れる税理士を顧問とすることも有用な1つの手段です。すべての事業経営者が必ず税務に精通しているわけではありませんし、税制の一部には頻繁に変更されるものもあります。

これらを事業経営者が1人で把握し、税務において適切な選択を行いつづけるためには手間がかかります。

この問題に対する対応策としては、経理担当スタッフを雇うか税理士が提供するサービスなどを利用するなどがあります。どちらが良いかについては難しい問題ですが、基本的には税理士を雇うほうが安価に抑えられるケースが多くなっています。

ぜひ本業に専念するためにも頼れる税理士を顧問とすることも検討してみてください。

ただ、税理士を顧問にすることにも注意点があります。それは任せっきりにしないことです。事業経営者が自社の税務をまったく知らない場合、自社の会計状況を把握できずに適切な経営判断ができなくなる恐れがあります。

そのため、税理士に頼るのではなく「税理士を活用する」という意識でいることが重要です。

税制を知る

税制を知ることで、自社の状況に合わせた最適な選択ができます。例えば、損金として計上できる条件を知っていれば、適切な仕訳・記帳により法人税額を抑えられる場合もあります。

しかし、損金として計上できる金額の制限を知っていなければ、損金として計上できず思っていたよりも納税額が高くなってしまったなんてこともあります。

これは一部の例に過ぎませんが、税制を知ることで多くのメリットがあります。税理士や経理担当者に任せる場合もありますが、こちらも丸投げとせずに、可能な限り事業経営者が知っておくと良いでしょう。

法人税 支払いのまとめ

法人が支払う税金などについて解説してきました。

法人が支払う税金などは社会保険料を含めて事業の資金繰りに大きな影響を及ぼします。

ぜひこの記事を参考に、自社にあった納税方法や節税対策を考える一助としていただければ幸いです。

Webサイト運営、記事執筆、FXトレードなどを行っている個人事業主です。大手税理士法人の起業家向けメディアや経理メディアにて、税務や経営・経理に関する記事を長年執筆しています。難しく思われがちな起業や投資に関する情報をわかりやすく伝えます。