【黒字でも倒産?】コロナ時代の資金繰りショートの予防策と解決策10選!

利益が出ていて、決算が黒字であるにも関わらず、会社が倒産してしまうことがあります。

これは「黒字倒産」と呼ばれ、資金繰りがショートすることで起こってしまいます。

恐ろしいことですが、どの会社にも起こりうることです。

資金ショートとは何か、資金ショートが起こらないように何をすればいいかを見ていきましょう。

目次

資金ショートとは?

まず、資金ショートとは何かの解説、および資金ショートしてしまう原因と事例を解説します。

資金ショートとは?

資金ショートとは、手持ちの資金が底をついてしまうことで、運転費用が不足してしまうことを意味します。

利益が出ていて、決算上では黒字であっても、手元に現金がないと支払いが間に合わず資金ショートする可能性があります。

経営の規模を問わず、どの会社にも急に起こりうることです。

資金ショートの原因・事例

資金ショートが起こってしまう原因は、主に4つです。

- キャッシュフローの理解不足

- 在庫の抱え過ぎ

- 慢性的な赤字

- 経費の増大

売上と経費の計算上は黒字に見える場合でも、実際に稼働するとその通りにいかずに、現金が不足してしまうことがあります。

これは、人件費や仕入れ代などの固定費が先払いであることに対して、売上が入金されるのは数ヶ月後になることがあるためです。

そのような食い違いがあるため「黒字倒産」が起こってしまいます。

在庫は資産に該当します。しかし、在庫を仕入れる際には現金が必要になり、在庫が現金になるために売れるタイミングを待つ必要があります。

つまり、売上が現金になるまでのラグで、現金が不足し資金ショートしてしまいます。

これは、商品が在庫である期間が長ければ長いほど、現金不足に陥る可能性が増えていきます。

慢性的に赤字になっているということは、長期的に収入よりも支出が多いということです。長く続けば、当然現金が不足してしまいます。

税理士の顧問料、リース契約、外注費、人件費など様々な支払い先が、会社を経営する上では存在します。

定期的な見直しを行わない限り、無駄なところへお金を払っている間に現金がなくなってしまう可能性があります。

また、上記の数点に注意していたとしても、突然資金ショートが起こってしまう事例を解説します。主に、下記の3つが考えられます。

- 突然の大きな出費・売上激減

- 得意先の倒産や支払い遅滞

- 災害などの外部的要因

会社経営では、どんなイレギュラーな事態が起こるかわかりません。損害賠償金の支払い、リコール費用、訴訟による弁護士費用など、予期しない突然の大きな出費により現金が不足してしまう結果を招きます。

また、税金などの知識が不足しており、消費税などの支払いが間に合わず資金ショートしてしまう可能性もあります。

他にも環境の変化などで、突然売上が大幅に減少してしまう危険性はどの会社も抱えています。

これが原因で資金ショートを特に起こしやすい企業は、特に賃料や人件費などの固定費が高い場合が多いです。

深い関係を築いていた取引先の倒産も会社に多大なダメージを与えます。

入金される予定の売上が突然入ってこないことにより、資金ショートを起こしてしまいます。取引先の経営状態も常に確認しましょう。

火事や地震などの影響などにより、環境が大きく変わってしまうことがあります。

売上が全く上がらない状態になり、大きな損害を被ることもあります。

私が経営する会社も、上記で解説した三つの事例の全てに見舞われました。

資金ショートの予防策3選

資金ショートの原因をご理解いただいた上で、次に予防策を3つ解説します。

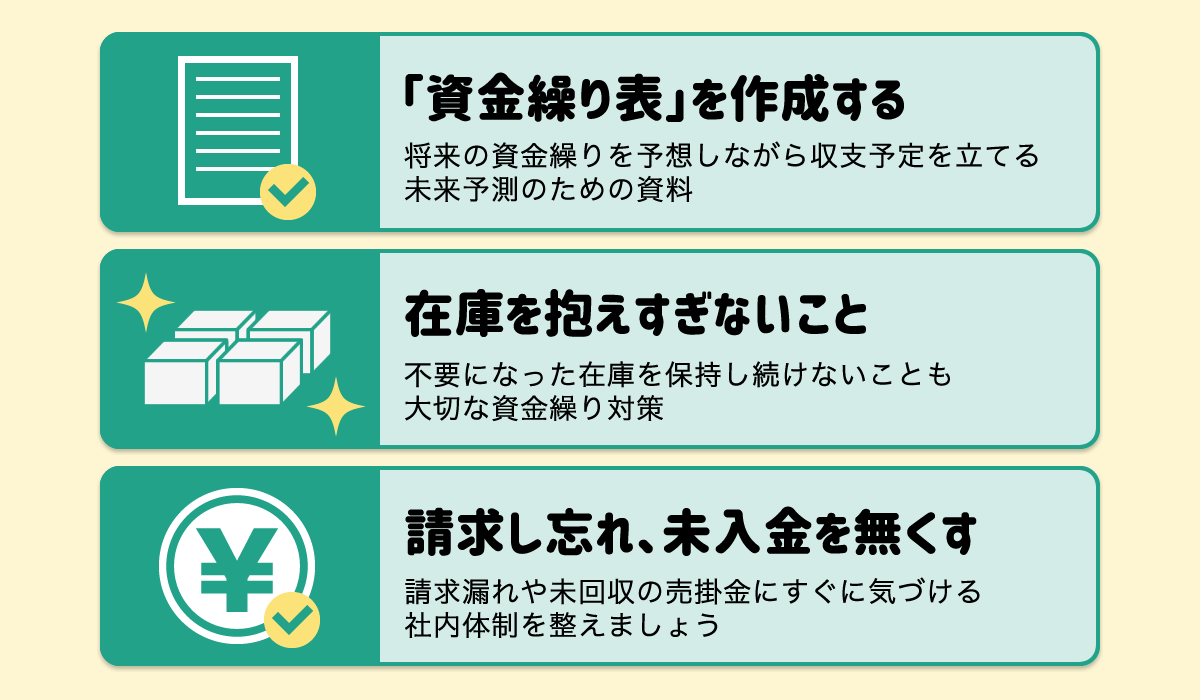

「資金繰り表」を作成する

「資金繰り表」とは、一定期間の現預金の収入・支出の額を示した表です。

「キャッシュフロー計算書」が過去と現在のキャッシュが分かるための表であることに対し、「資金繰り表」は将来の資金繰りを予想しながら収支予定を立てる、未来予測のための資料といえます。

一ヶ月ごとに月初・月末の現預金残高、売上、売掛金回収費などの「入金状況」、および買掛金支払、固定費などの「出金状況を」記載することで、一覧で月ごとのお金の流れが見えてきます。

【資金繰り表 テンプレート】

在庫を抱えすぎないこと

在庫を抱えすぎていると、管理のための固定費が増えてしまいます。

そもそも仕入れ過ぎないことに加え、不要になった在庫を保持し続けないことも、大切な資金繰り対策です。

販売計画と照らし合わせて、売れない在庫は処分しましょう。

請求し忘れ、未入金を無くす

請求漏れや、未回収の売掛金にすぐに気付ける社内体制を整えましょう。

特に未入金がある場合には、直ちに取引先に連絡する必要があります。

資金ショートの解決策7選

しかし、どれだけ注意をしていても、会社経営では何が起こるか分かりません。

次に、いざ資金ショートを起こしそうになってしまった時の解決策を7つ解説します。

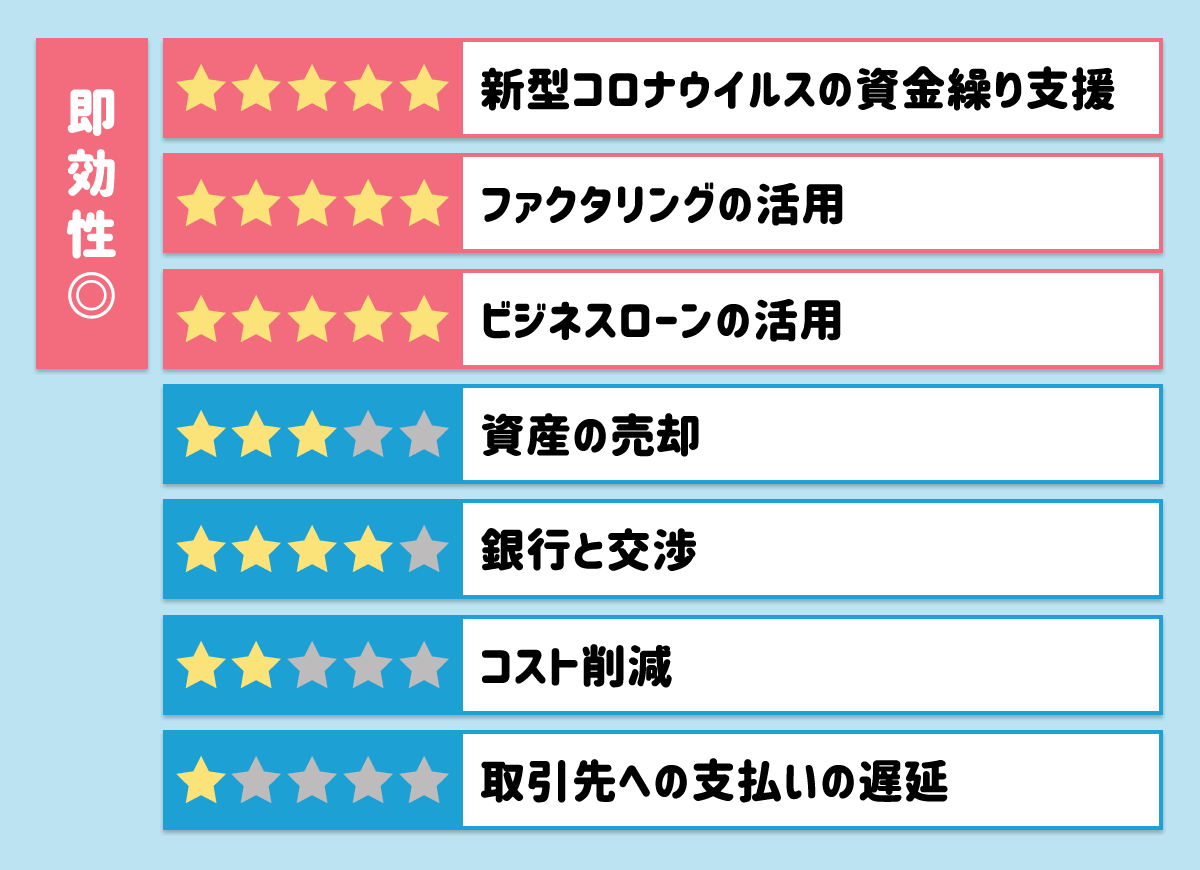

それぞれ、解決策としての即効性の指標を星1~5で表しています。

資金調達関係の解決策

新型コロナウイルスの資金繰り支援(★★★★★)

経済産業省が、新型コロナウイルス感染症の拡大の影響を受けている事業者の資金繰りを支援してくれます。

特別貸付などに加えて、民間金融機関を通じた支援も可能です。

国の支援なのでどの企業も安心して相談できる上に、「即効性が非常に高い」「複数回の利用も可能」なので連絡しない手はありません。

ファクタリングの活用(★★★★★)

ファクタリングとは、提供が完了している商品やサービスに関して、請求済みであるものの支払いがまだ実行されていない売掛債権を、第三者である専門会社が購入する取り引きのことを指します。

例えば、商品が販売済みであっても、利用しているサイトなどのルール上、実際に売上が入金されるのは数ヶ月後になることがよくあります。

その「売れてから、代金が手に入るまでのラグ」を無くしてくれるのが、ファクタリングです。

ファクタリングは、売掛債権という担保があるため、非常に高い確率で現金を確保することができます。

また場合によっては最短1日で振り込まれることもあるため、売掛債権を所有している場合は真っ先に検討するべき解決策です。

ビジネスローンの活用(★★★★★)

ビジネスローンとは、銀行系ではない金融機関が扱う、事業者だけを対象とした金融商品です。

膨大な資料の準備などが必要な銀行融資に対し、ビジネスローンは細かい審査を行いません。

また、WEB上の手続きだけで完結するものも存在します。

ビジネスローンには、担保や保証人を必要としない「無担保ローン」、不動産担保などが必要な「有担保ローン」の二種類が存在します。

無担保ローンは、担保がない分金利が高い・融資額少ないなどのデメリットはありますが、審査時間が短いため即効性が非常に高いです。有担保ローンは、無担保ローンのデメリットをカバーしている一方で、審査に時間がかかるため急ぎで現金が必要な際にはおすすめできません。

具体的には、下記のような無担保ビジネスローンが有名です。

- アイフルビジネスファイナンス

- SMBCモビット

- VIPローンカードBUSINESS

資産の売却(★★★☆☆)

経営者の個人資産や、会社が保有する遊休資産の売却は即効性の高い解決策です。

会社の資産と経営者個人の資産が曖昧なものがある場合は、改めてしっかりと線引きをして整理しましょう。

下記のようなものが、資金ショートの危機には売却を検討すべきものでしょう。

- 投資用の不動産

- ゴルフ会員権

- リゾート会員権

時期によっては売却額が低い場合があり、即効性と効果はまちまちです。

資金調達関係以外の解決策

銀行と交渉(★★★★☆)

金融機関への借入金返済が難しくなった際には、リスケジュールの相談が可能です。

返済期間や、毎月の返済金額を変更できる場合があります。

銀行側も、貸付をしている会社が潰れ、融資金が全て貸し倒れるよりは、期間が延びたとしても少しでも多く回収したいと思っています。

従って、リスケジュールが可能であれば、いかに完済の可能性が上がるかについて銀行へしっかりと説明しましょう。

コスト削減(★★☆☆☆)

削減できるコストがないか、しっかりと見直しましょう。

削減できるコストは、以下のようなものが考えられます。

- 役員報酬減額

- 人件費削減

- 赤字事業停止・廃止

- リース機器解約

コスト削減は、自社内ですぐに行動できるという点では、すぐに取り掛かることができる解決策です。

また、人件費などの削減は社員や取引先からの信頼を失う可能性があるため、非常にリスクが高いです。

取引先への支払いの遅延(★☆☆☆☆)

取引先へ、支払いを遅らせる相談をしましょう。

この際、支払いを遅延しても事業継続の可能性が高そうな取引先から交渉していくことが重要です。

可能性が低い企業は、遅延のインパクトが大きすぎるため断られてしまう可能性が上がってしまいます。

いずれにしてもこの方法は、取引先の会社の状況なども関わってくるため、即効性は低いです。また、他社からの信頼も失うという点からも、理想としては避けたい手段といえます。

まとめ

資金ショートとは、キャッシュフローの理解不足などが原因で手元にある現金が不足し、支払い等ができなくなってしまうことを指します。

慢性的な赤字や、経費の増大など会社の仕組み上の問題に限らず、得意先の倒産や災害などの外部要因により、ある日急に起こってしまうこともあります。

資金ショートの予防策は主に「資金繰り表を作成する」「在庫を抱えすぎない」「請求し忘れ、未入金を無くす」の三つです。

そしてそれでもなお資金繰りがショートしてしまった場合の解決策を、7つ解説しました。

その中でも、「新型コロナウイルスの資金繰り支援」「ファクタリングの活用」「ビジネスローンの活用」の三つが特に即効性が高いです。

手続きは数十分ずつで可能なので、すぐに対応しましょう。

現在、新型コロナウイルスの影響で非常に不安定な社会情勢になっています。

しかし、予防策、解決策は様々ありますので、これをきっかけに会社の体制を見直して、社会の回復に備えましょう。

山口彰吾 [合同会社樹 代表社員]

WEBデザイナー&プログラマーのパートナーとタッグで活動している、WEBライター&動画エディター。

日本文化を海外に発信するYoutubeチャンネルも運営中。